軽減税率制度下における簡易課税の選択(有利・不利の再検討)

令和元年10月1日から施行される改正消費税法により、消費税の軽減税率制度が始まります。改正法のもとでも簡易課税制度は存続されますが、売上や経費に適用される消費税率が複数(8%・10%)となるため、一部の業種では簡易課税制度の有利・不利について再検討が必要となりそうです。

有利・不利の再検討

簡易課税制度の有利・不利を再検討しなければならないのは、飲食料品をあつかう業種です。とくに飲食店業があげられます。

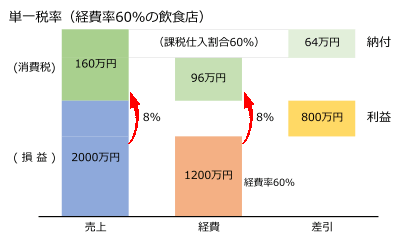

ある飲食店が簡易課税制度を選択していたとします。従来、適用される消費税率は売上・経費ともに単一税率(8%)でした。この飲食店の経費率が60%(簡易課税制度における飲食店業のみなし仕入率60%と一致。ゆえに益税なし)であったとすれば、売上(税抜)が2000万円のとき、利益と消費税納付は次のようになります。

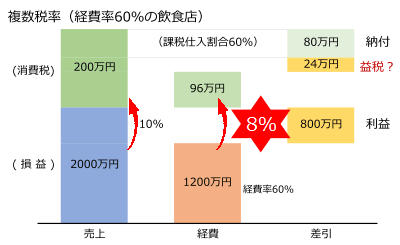

軽減税率制度の開始により、売上については標準税率(10%)が適用され、経費*については軽減税率(8%)が適用されます。その結果、この飲食店における利益と消費税納付は次のように変わります。

* ここでは単純化のため経費は飲食料品の仕入のみによって構成されるものと仮定しています。実際には、店舗家賃など標準税率(10%)が適用される経費もあるので、益税は上記よりも少なくなるでしょう。

売上・経費は従前と同一ですが、利益は824万円(800万円+24万円)に増えています。このような益税が生じた理由は、飲食店業のみなし仕入率60%は従前どおり据え置かれているところ、売上に係る標準税率(10%)と経費に係る軽減税率(8%)に差があるため、消費税部分の実際経費率は48%(96万円/200万円 従前は60%)に低下したからです。

このように、一般論として、飲食店業においては簡易課税制度を選択することが有利となるケースが多くなるとみられます。これとは反対に、飲食料品の販売業においては、簡易課税制度を選択するとやや不利になるケースがみられそうです。飲食料品の売上は軽減税率8%なのに経費には店舗家賃など標準税率10%のものも含まれ、消費税部分の実質経費率が高くなると予想されるからです。

| 事業区分 | 主な業種 | みなし仕入率 | 簡易課税制度の有利・不利 |

| 第1種事業 | 卸売業 | 90% | 食料品卸売業はやや不利 |

| 第2種事業 | 小売業 | 80% | 食料品小売業はやや不利 |

| 第3種事業 | 農業・水産業*1 製造業等 |

70% | 農業・水産業は不利 食料品製造業はやや不利 |

| 第4種事業 | 飲食店業*2 | 60% | 有利 |

| 第5種事業 | サービス業等 | 50% | 旅館業等はやや有利 |

| 第6種事業 | 不動産業 | 40% | - |

近畿税理士会 研修会資料 和気光税理士「消費税率引上げに伴う実務対応」より抜粋

*1 軽減税率の導入以後は、農業・漁業に属する事業のうち飲食料品の譲渡に係る部分は第2種事業とされます(平28改正令附則11の2、改正令57(5)②)。

*2 事業者が自己において使用していた固定資産等の譲渡を行う事業は第4種事業に該当します(消基通13-2-8の3)。

上表(本稿)における簡易課税制度の有利・不利は一般論です。有利・不利のいずれかは各事業者の実情に応じて異なることにご留意ください。また、将来においてみなし仕入率が改正されることもあります。これが改正されると上表の有利・不利は妥当しないことにもご留意ください。

届出書の提出

新たに簡易課税の適用を受けようとする場合、または簡易課税の適用を止めようとする場合には、所定の期限までに届出書を提出しなければなりません。

| 提出事由 | 提出する届出書の名称 | 提出期限 |

| 新規適用 | 簡易課税制度選択届出書 | 適用課税期間の前日(消法37(1))*1 |

| 適用取止め | 簡易課税制度選択不適用届出書*2 | 取止課税期間の前日(消法37(7)) |

*1 令和元年10月1日から令和2年9月30日までの日を含む課税期間に提出した場合には、その提出した課税期間から簡易課税制度の適用を認める特例措置が設けられています(平28年改正法附則40)。この特例の適用を受けることができるのは、課税仕入れ等を税率ごとに区分して合計することにつき困難な事情がある事業者です。

*2 簡易課税制度選択不適用届出書は、簡易課税制度の適用を受けた課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、これを提出することができません(消法37(6))。この規定により、簡易課税制度は原則として簡易課税制度選択届出書の提出後最低2年間は継続適用しなければならないことになります。