令和元年の消費税改正 1 – 税率改定と軽減税率 –

令和元年(2019年)10月1日から消費税制度が大きく変わります。消費税率が8%から10%に改定され、軽減税率が新たに始まります。今回の消費税改正は、消費者の立場からみれば、税率改定はその経済生活に大きく影響することから、これが関心事となるでしょう。しかし、事業者の立場からみれば、税率改定はその経済生活に影響しないのが本来です*。軽減税率の導入に伴って新たに生じる事務的な問題があり、これが事業者にとっての関心事となりそうです。本稿では、事業者の視点からみた消費税改正の要点を確認します。

* 消費税の転嫁(顧客から消費税を徴収すること)が確実に行われるかぎり、税率改定が事業者の経済的負担になることはありません。これが消費税制度の建前です。

税率改定(8%→10%)

事業者の視点 当該取引に旧税率8%と新税率10%のいずれが適用されるのかを判別しなければなりません。営業担当者は適用税率に応じた内容の請求書を作成しなければならず、経理担当者は適用税率ごとに取引を分けて記録・集計しなければなりません。

コンビニ店など深夜営業をしている小売店の営業担当者は令和元年10月1日の午前0時から新税率10%を適用するためのレジの対応方法を検討しておかねばなりません。もちろん値札の変更についても事前の対応が必要です。

深夜営業をしている飲食店が令和元年10月1日の午前0時以後に料理を提供した場合も新税率10%によるのが本来です。前日(同年9月30日)深夜に来店して飲食していた顧客に日をまたいで料理を提供したときの対応方法も検討が必要となるでしょう。

| 旧税率 | 新税率 | ||

| 標準 | 軽減 | ||

| 合算 | 8% | 10% | 8% |

| 消費税 | 6.3% | 7.8% | 6.24% |

| 地方消費税 | 1.7%*1 | 2.2%*2 | 1.76%*2 |

(消法29、新消法29、平24改正法附則1、平28改正法附則34)

*1 消費税の17/63(地税法72の83)

*2 消費税の22/78(新地税法72の83)

厳密な用法によれば消費税とは国に帰属することとなる上表の旧税率6.3%・新税率7.8%(軽減6.24%)部分の税をいいますが、本稿では一般的な用法にならって地方消費税も含めて消費税とよぶことにします。

概要

わが国の消費税制度は負担者を消費者と位置づけながらも事業者を納税義務者と定めています。そこでは、生産から流通そして消費に至る各段階の事業者に消費税を課し、その納付に際して前段階の事業者が納付した消費税を控除させるという「多段階累積控除方式」(昭63税制改革法10(2)参照)とよばれる形態がとられています。具体的には、課税資産の譲渡等(後述)の対価(課税売上)が課税標準とされ(消法28(1))、これに係る消費税から課税仕入に係る消費税を税額控除(消法30(1))した差額を事業者*1 が国に納付*2 する仕組みとなっています(消法49)。

*1 免税事業者は消費税の納税義務を負いません。消費税の納税義務が免除されるのは、原則として、基準期間(2年前)の課税売上高が1,000万円以下であった事業者です(消法9(1))。

*2 差額がマイナスであれば還付されます(消法52(1))。

国内取引において消費税が課される対象(課税客体)は、非課税とされるもの(消法6)を除き、国内で事業者が事業として対価を得て行った①資産の譲渡、②資産の貸付、③役務の提供です(消法4(1))。これらを総称して「課税資産の譲渡等」といいます(消法2(1)⑧⑨)。新税率10%は令和元年10月1日以後に行う課税資産の譲渡等に対して適用されます(平24改正法附則1、15、平28改正法1)。

したがって、契約が令和元年10月1日より前に行われたとしても、その課税資産の譲渡等が同日以後であれば、当該取引には新税率10%の消費税が課されます。小売業・卸売業において契約日と納品日が異なることとなる場合だけでなく、飲食店業で予約日と来店日が異なることとなる場合にも注意が必要です。

経過措置等

課税資産の譲渡等が令和元年10月1日以後に行われると新税率10%となります。課税資産の譲渡等が同日以後であれば、その契約時期が同日前でも新税率10%です。また、課税資産の譲渡等が同日以後であれば、その支払時期が同日前(前払い)でも新税率10%です。他方、課税資産の譲渡等が同日前であれば、その支払時期が同日以後(後払い)でも旧税率8%です。このように適用税率は課税資産の譲渡等があった時期により決まるのであって、その契約時期や支払時期は税率に影響しないのが本来です。ただし、経過措置が適用されるなど一定の場合には、課税資産の譲渡等が令和元年10月1日以後でも旧税率8%となります。

経過措置により旧税率8%となるケース

| 旅客運賃等 平24附則5(1) |

31年施行日以後に行う旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、平成26年施行日から31年施行日の前日までの間に領収しているもの |

| 電気料金等 平24附則5(2) |

継続供給契約に基づき、31年施行日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、31年施行日から平成31年10月31日までの間に料金の支払を受ける権利が確定するもの |

| 請負工事等 平24附則5(3) |

26年指定日から31年指定日の前日までの間に締結した工事(製造を含みます)に係る請負契約(一定の要件に該当する測量、設計及びソフトウェアの開発等に係る請負契約を含みます)に基づき、31年施行日以後に課税資産の譲渡等を行う場合における、当該課税資産の譲渡等 |

| 資産の貸付 平24附則5(4) |

26年指定日から31年指定日の前日までの間に締結した資産の貸付けに係る契約に基づき、31年施行日前から同日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限ります)における、31年施行日以後に行う当該資産の貸付け |

国税庁「平成31年(2019 年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】」平成30年10月より抜粋

・31年施行日 … 令和元年10月1日

・31年指定日 … 平成31年4月1日

・26年施行日 … 平成26年4月1日

所得税・法人税との均衡から旧税率8%として取扱われるケース

| 短期前払費用 | 会計上の処理は所得税や法人税における取扱いに準ずることも認められるが(消基通11-3-8)、消費税については調整が必要*1。 |

| 継続的役務 | 令和元年9月30日までに対価を受領して返還不要である場合は旧税率8%が適用されることもある*2。 |

*1 短期前払費用金について旧税率8%により仕入税額控除を行う場合には、翌課税期間において、その翌期に対応する部分について旧税率8%による仕入対価の返還を受けたものとして処理したうえで改めて新税率10%により仕入税額控除を行うこととされています(国税庁「平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A(具体的事例編)問7」平成30年10月)。

*2 役務に係る課税資産の譲渡等の時期は役務の全部を完了した日とされています(消基通9-1-5)。他方、所得税・法人税においては「人的役務の提供による報酬を期間の経過又は役務の提供の程度等に応じて収入する特約又は慣習がある場合におけるその期間の経過又は役務の提供の程度等に対応する報酬については、その特約又は慣習によりその収入すべき事由が生じた日」とされており(所基通36-8(5)、法基通(旧)2-1-12(注))、この取扱いとの均衡を保つため、役務完了日前の「収入すべき事由が生じた日」をもって資産の譲渡等の時期とされるケースもありそうです(消基通9-6-2は所得税・法人税の定めによることができると規定しています)。

継続的役務について、例えば、国税庁は、ゴルフ場の年会費で令和元年9月30日以前に受領して返還不要であるものは「支払いを受けるべきことが確定した時の税率が適用され」るとして旧税率8%との見解を示しています*。裁判例には、弁護士の着手金について委任事務の完了日ではなく支払日に資産の譲渡等があったと解するのが相当とすると判示したものがあります(東高判H20.10.30/TAINSコードZ888-1376)。

* 国税庁「平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A(具体的事例編)問9」平成30年10月

軽減税率(8%)

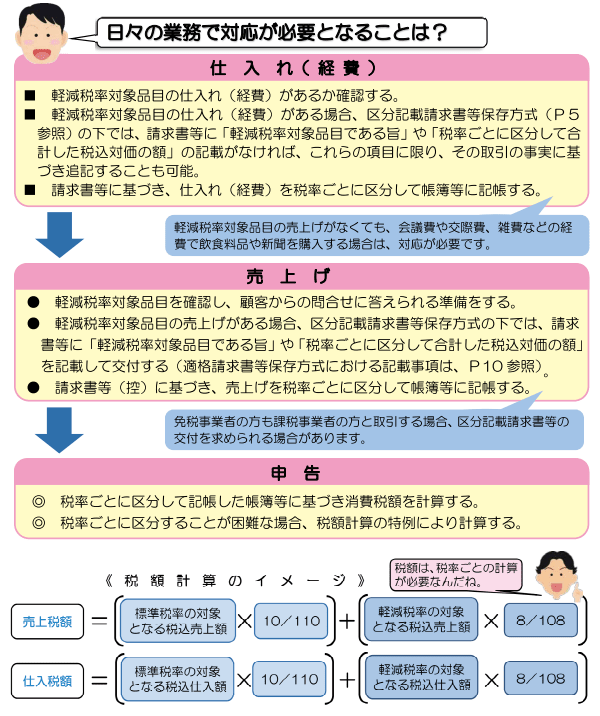

事業者の視点 当該取引に標準税率10%と軽減税率8%のいずれが適用されるのかを判別しなければなりません。営業担当者は適用税率に応じた内容の区分記載請求書等(次稿詳述)を作成しなければならず、経理担当者は適用税率ごとに取引を分けて記帳・集計しなければなりません。軽減税率対象品目の販売がなくても、その購入(例えば来客に提供するための飲食料品の購入)があれば、経理担当者はこれを標準税率対象品目の購入と区別して記帳・集計しなければなりません。

国税庁パンフレット「よくわかる消費税軽減税率制度」令和元年7月より抜粋

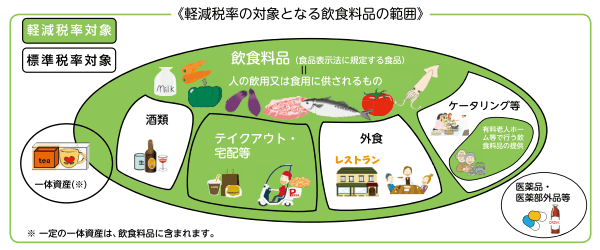

軽減税率対象品目

| 飲食料品 (平28改正法附則34) (新消法別表一①) |

・全ての飲食物(食品表示法2(1)) ・医薬品・医薬部外品を除く(食品表示法2(1)括弧) ・一体資産(例えば玩具付き菓子)を含む ・酒税法に規定(酒法2(1))する酒類を除く ・外食*を除く |

| 新聞 (平28改正法附則34) (新消法別表一①) |

・一般社会的事実を掲載 ・週2回以上発行 ・定期購読契約 |

* 外食とは「 飲食店業その他の政令で定める事業を営む者が行う食事の提供(テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において飲食料品を飲食させる役務の提供をいい、当該飲食料品を持帰りのための容器に入れ、又は包装を施して行う譲渡は、含まないものとする)」と定義されています(新消法別表第一①イ、平28改正法附則34(1)①イ)。

国税庁チラシ「令和元年10月1日から消費税の軽減税率制度が実施されます」令和元年6月より抜粋

標準税率 or 軽減税率(混同しやすい品目)

[標準税率10%]-[軽減税率8%]

- 水道水 - ミネラルウォーター

- 日本酒 - 甘酒

- みりん - みりん風調味料

- 店内飲食 - テイクアウト

- ケータリング - 出前

- 医薬部外品(アリナミンV)- 栄養ドリンク(オロナミンC)

- 電子版の新聞 - 紙の新聞

店内飲食であれば標準税率10%となり、テイクアウトであれば軽減税率8%となります。この判定は、飲食料品の提供時に店内飲食か又はテイクアウトかを適宜の方法で買主に意思確認するなどによる、といわれています(軽減通達11)。では買主がテイクアウトと申出ていたにもかかわらず店内で飲食した場合はどうなるか。あるいは「店内で飲食する場合にはお申出ください」と掲示*1 のあるコンビニ店で申出をしなかった買主が店内で飲食した場合はどうなるか。先の通達で示された国税庁の見解によれば、店内飲食かテイクアウトの判定時点は「飲食料品の提供時」です*2。この時点で店内飲食かテイクアウトのいずれに該当するか決まるものであるならば、その後の買主の行動によりこの決定を覆すことは課税関係の安定性を害することになります。先の通達に従いテイクアウトにより軽減税率8%と判定して飲食料品を販売した後は、もし買主が店内で飲食したとしても課税関係には影響しないとみるべきです*3。このようなことがあっても、事業者が標準税率10%に変更・再計算して買主に差額の支払を求める必要はないでしょう。ただ、あるべき課税関係の実現が買主のモラルに委ねられているともいえるので、それが課税の仕組みとして妥当かどうか疑問の余地もありそうです。

*1 国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)問41」平成30年1月改訂

*2 国税庁「消費税の軽減税率制度に関するQ&A(制度概要編)問9 問11」平成30年1月改訂

*3 佐藤慎一財務省主税局長(当時)は「軽減税率の適用対象になるかどうかというのは販売時点で販売事業者が一義的にどうかと判断をするということになります。… 例えば、その後気が変わって外へ持っていったといっても、事後確認まですることは極めて非現実的でございますので、その販売時点で適用関係は完結するという整理だと思っております」と述べらておられる / 平成28年2月17日衆議院財務金融委員会での丸山穂高委員の質疑に対する答弁)。