令和元年の消費税改正 2 – 仕入税額控除と請求書保存 –

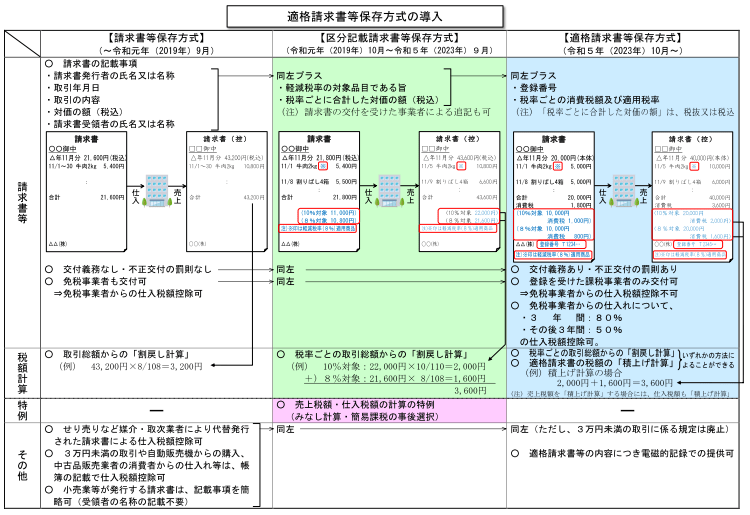

令和元年(2019年)の消費税改正により、同年10月1日から①税率改定と②軽減税率の導入が行われます。このことは一般にもよく知られています。このたびの消費税改正では、これらに加えて③区分記載請求書保存方式も始まります。これは従来の請求書保存方式に代替するもので、税率が標準税率10%と軽減税率8%の二本立てとなったことに伴い必然的に生じた変更です。さらに将来的には(令和5年10月1日から)、区分記載請求書保存方式に代えて、適格請求書保存方式(インボイス制度)の採用が予定されています。これら区分記載請求書や適格請求書の保存は仕入税額控除の要件とされており、その理解は事業者にとって重要です。本稿では、この仕入税額控除と請求書保存*について事業者の視点から確認します。

* 仕入税額控除の適用を受けるためには請求書だけでなく所定の帳簿も保存しなければなりませんが(消法30(7)、新消法30(7)、本稿では請求書のみに着目します。

仕入税額控除と請求書保存

事業者の視点 課税仕入に係る請求書を確実に保存しなければなりません。課税仕入の事実があっても請求書の保存がなければ仕入税額控除の適用を受けることはできません。

前稿では、わが国の消費税制度が「多段階累積控除方式」とよばれる形態をとっており、具体的には、課税資産の譲渡等の対価(課税売上)を課税標準として、これに対する消費税から課税仕入に係る消費税を税額控除(消法30(1))する仕組みとなっていることを説明しました。この課税仕入に係る消費税の税額控除を「仕入税額控除」といいます。この仕入税額控除は「帳簿及び請求書等…を保存しない場合には、当該保存がない課税仕入れ…の税額については、適用しない」とされています(消法30(7))。課税仕入に係る請求書の保存がなければ、なんら控除を受けることなく課税標準(課税売上)に対する消費税だけを納付することになるのが消費税法の建前です。

仕入税額控除の方式(要件)として、将来的には(令和5年10月1日から)適格請求書方式が採用される予定となっています。これが採用されるまでは、現行方式の仕入税額控除の仕組みを維持したまま軽減税率にも対応するため*、令和元年10月1日から区分記載請求書方式がとられます。これら区分記載請求書方式や適格請求書方式いずれにおいても請求書の保存が仕入税額控除の要件となることに相違はありません(消法30(7)、新消法30(7))。

* 国税庁「消費税の軽減税率制度に関するQ&A(制度概要編)問12」平成30年1月改訂

請求書の保存がなくても仕入税額控除の適用を受けることができる場合があります。次の場合です。

- 簡易課税制度の適用を受ける場合(消法37(1)、新消法37(1))

- 税込価額が3万円未満である課税仕入である場合(消法30(7)、消令49(1)①)。ただし、この措置は適格請求書保存方式が開始される令和5年10月1日には廃止されます。

- 令和5年9月30日以前は、請求書等の交付を受けなかったことにつきやむを得ない理由がある場合(消法30(7)、消令49(1)②)*1

- 令和5年10月1日以後は、請求書等の交付を受けることが困難である場合(新消法30(7)、新消令49(1)①)*2

*1 請求書等の交付を受けなかったことにつきやむを得ない理由がある場合とは、例えば自動販売機により購入した場合や入場券・乗車券のように証明書類が回収される場合などです(消基通11-6-3)。

*2 請求書等の交付を受けることが困難である場合に該当するのは、例えば次のものです。

・税込価額が3万円未満である運賃(新消令49(1)①イ、同70の9(2)②)

・証明書類が回収される入場券(新消令49(1)①ロ)

・古物商が適格請求書発行事業者以外の者から買い受けた古物(新消令49(1)①ハ)

・税込価額が3万円未満である自販機商品(新消規15の4①、同26の6)。

・出張日当(新消規15の4②)

・所得税が非課税とされる通勤手当(新消規15の4③)

国税庁は、取引先が他社に立替払をした経費については、他社発行の適格請求書と精算書を入手することによって請求書保存の要件を充足するといいます(インボイス通達4-2)*1。また、口座振替や口座振込による家賃の支払については、契約書とともに通帳や振込金受取書を併せて保存することにより請求書保存の要件を満たすとしています*2。これら国税庁の取扱いは、適格請求書保存方式の運用に関して示されたものですが、創設的とみるべきでなく、従来方式においても同様とみて差し支えないでしょう。

*1 国税庁は、取引先から他社発行の適格請求書を入手できない場合でも、取引先が他社発行の適格請求書を保存しているのであれば、精算書の保存をもって請求書の保存があるものと取り扱うようです(インボイス通達4-2 なお書き)。コンビニ店の仕入についてはこの取り扱いによることになりそうです。

*2 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問65」平成30年6月。「適格請求書として必要な記載事項は、一の書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすことになりますので、契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類とともに保存しておけば、仕入税額控除の要件を満たすこととなります」。

裁決事例に、請求書の保存がない場合に仕入税額控除の適用があるかどうかが争点となった事件があります。この事件では、課税仕入の事実は証拠から認められうる状況ではあるものの法定の請求書がなかったようです。

[1] 消費税法第30条第7項の規定は、仕入税額の証明手段を法定の帳簿及び請求書等に限定していると解するのが相当であるから、他の証拠資料によって課税仕入に係る支払対価の額を合理的に推認できる場合であっても、仕入税額を控除することは認められない」「仕入税額控除に係る帳簿及び請求書等の保存年限、保存場所を厳格に制約しているのは、適法な税務調査がなされる際、調査担当職員から要請があれば、速やかに帳簿及び請求書等が提示され、これに基づき課税庁において仕入税額が算出、確認され得ることを予定し、かかる帳簿及び請求書等が所定の年限、場所に保存されていない場合には、仕入税額を控除しないこととする趣旨と解される。

[2] 仕切書は、帳簿ではなく仕入計算書のような書類であるものの消費税法第30条第9項第2号かっこ書に規定される「課税仕入れの相手方の確認を受けたもの」との条件を満たさないから、同条第7項に規定する請求書等に該当するとは認められず」「… の資料は、いずれも本件調査の開始後に請求人が取引先から取り寄せたもので、請求人が各基準日[書類保存期間の始期/ 筆者加筆]までに整理し、以後本件各決定処分に至るまで継続して保存したものではないから、消費税法第30条第7項に規定する帳簿及び請求書等に該当するとは認められない。

[3] 仕入税額控除に係る帳簿及び請求書等の保存がない本件においては、請求人が実際に負担した仕入税額があると認められたとしても、仕入税額控除の適用を認めないことが消費税法第30条第1項及び第7項の規定の趣旨にかなうのであるから、原処分庁が本件各決定処分において仕入税額控除の適用を認めなかったことは相当であり、違法・不当な点は認められない。

(H15.6.26裁決 裁決事例集No.65 937頁 / []付番は筆者)

なお、請求書保存の瑕疵を理由とする仕入税額控除の否認は、税務調査の忌避事例に多くみられます。税務職員への提示がなければ税務調査時の保存がないと推認されるようです(東京地判 H11.03.30)。税務調査を受けるときは適時に帳簿書類を税務職員に提示するよう心掛けましょう。

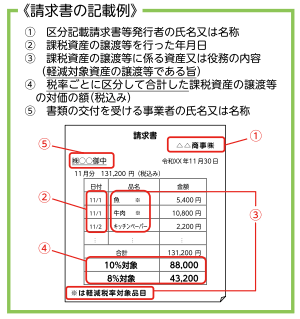

区分記載請求書

事業者(発行者=売主)の視点 制度的には従来の請求書保存方式におけると大差ありません。しかし、事務的には標準税率品目の売上と軽減税率品目の売上を区別しなければならない負担が生じます。

区分記載請求書の発行者は、受領者が記載内容から標準税率に係る取引と軽減税率に係る取引を判別できるよう、従来における請求書に①軽減税率対象品目である旨と②税率ごとの合計額(税込)を加えて記載すれば足ります(平28改正法附則34(2))。

国税庁チラシ「令和元年10月1日から消費税の軽減税率制度が実施されます」2019/06より抜粋

区分記載請求書には消費税法上の交付義務はありません(ただし領収書には民法上の交付義務があります。民486参照)。そのために、区分記載請求書の記載事項として加えられた事項が記載されていない請求書(つまり従前同一の請求書)が交付されても、その追記を発行者に強制することは困難です。そこで、受領者が自らこれを追記したときは区分記載請求書とみなす措置がとられています(平28改正法附則34(3))。

課税標準(課税売上)に対する消費税の「積上げ計算」は従来同様に認められています(平15改正規則附則2、平28改正省令附則12、軽減通達25)。中小事業者には、令和元年10月1日から令和5年9月30日までの期間にかぎり、軽減税率対象売上についてみなし計算をすることができる特例があります(平28改正法附則38(1)(2))。

事業者(受領者=買主)の視点 こちらも制度的には従来の請求書保存方式におけると大差ありません。事務的には標準税率品目の仕入・経費と軽減税率品目の仕入・経費を区別しなければならない負担が生じることも発行者におけると同様です。売上に関する標準・軽減の区別は軽減税率対象品目を販売商品として取り扱う事業者にかぎり必要となりますが、経費に関する標準・軽減の区別は大多数の事業者にとって必要となることに留意しなければなりません。

区分記載請求書には、従来の請求書に①軽減税率対象品目である旨と②税率ごとの合計額(税込)が加えて記載されているはずです。これらの記載が欠落していればどうなるのでしょうか。軽減税率対象品目が含まれているかどうか請求書の記載からはわかりません。受領者において追記できることは先にふれました。この追記がなければ、すべてが標準税率対象品目からなる区分記載請求書として取り扱われることになりそうです*。

* 国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)問84」平成30年1月改訂

課税仕入に係る消費税は税込価額からの割戻しにより計算します(消法30(1))。この割戻し計算は標準税率による課税仕入と軽減税率による課税仕入を区別して行います(平28改正法附則34(2))。免税事業者や非事業者との取引においても課税仕入に該当するかぎり仕入税額控除の適用を受けることができるのも従来どおりです*。

* 国税庁「消費税の軽減税率制度に関するQ&A(制度概要編)問15」平成30年1月改訂

中小事業者には、令和2年9月30日の属する課税期間の末日までの期間にかぎり、軽減税率対象仕入についてみなし計算をすることができる特例があります(平28改正法附則39(1))。また、令和元年10月1日から令和2年9月30日までの日の属する課税期間に限り、簡易課税制度選択届出書を提出した課税期間から簡易課税制度を適用することができる特例(平28改正法附則40(1))もあります。

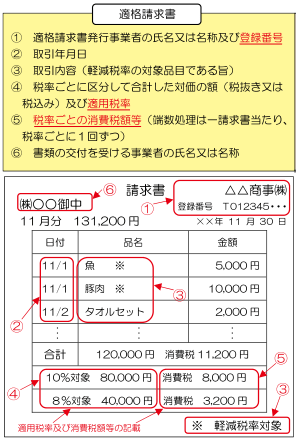

適格請求書

事業者(発行者=売主)の視点 対事業者間(BtoB)取引を常態とする事業者にとっては、適格請求書発行事業者の登録を受けることが必然となるでしょう。この登録を免税事業者は受けることができません。対事業者間取引を常態とする場合には、免税事業者となりうる事業者であっても、その地位を放棄する必要に迫られそうです。

適格請求書は税務署で登録を受けた事業者(適格請求書発行事業者)しか発行することができません(新消法57の5)*1。この登録を受けるかどうかは事業者の任意ですが*2、取引の相手方が仕入税額控除の適用を受けるためには適格請求書の保存が要件となるため(新消法30(7))、この登録を受けておかなければ課税事業者である相手方からは取引を避けられるおそれがあります。

例えば、売主Aは適格請求書発行事業者で売主Bはそうでない免税事業者だとします。ある商品をABそれぞれが仕入価額(10%税込)55万円で取得して販売しており、その販売価額(10%税込)はABともに110万円です。このとき、課税事業者である買主Cは、売主Aから購入すれば10万円の仕入税額控除の適用を受けることができますが、売主Bから購入すれば仕入税額控除の適用はありません。買主Cにとってその商品を売主Bから110万円で購入することは不合理です。売主Bが買主Cに販売したければ販売価額を100万円にしなければなりません。売主Bが買主Cに100万円で販売すれば利益は45万円(100万円-55万円)です。他方、売主Aは買主Cに110万円で販売できますから利益は50万円(税抜100万円-税抜50万円)です。売主Bは免税事業者の地位を放棄して適格請求書発行事業者(課税事業者)となるしかありません*3。

*1 適格請求書発行事業者以外の者が適格請求書と誤認されるおそれのある書類を交付したときは罰則の適用があります(新消法65④)。

*2 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問6」平成30年6月

*3 適格請求書保存方式(インボイス制度)のもとでは免税事業者が取引から排除される可能性があるという指摘は多数あります。望月俊浩「消費税の複数税率化を巡る諸問題」税大論叢42号232頁、日本公認会計士協会「我が国の消費税の現状と今後の方向性について(中間報告)」租税調査会研究報告第24号36頁など。

適格請求書発行事項者となるためには税務署で登録を受けなければなりません。そのためには登録申請書を税務署に提出します(新消法57の2(2))。この提出は新消費税法の施行前であっても、令和3年10月1日からできます(平28改正法附則1⑧)。登録の効力は登録簿に搭載された日に発生します(インボイス通達2-4)。令和5年10月1日に登録を受けようとするときは同年3月31日までに登録申請書を提出することが必要です(平28改正法附則44(1))。ただし、これを困難とする事情があるときは、同年9月30日までに提出して登録を受ければ同年10月1日に登録を受けたものとみなされます(平30改正省令附則15)。ここでは困難な事情があれば足り困難の度合いは問われません(インボイス通達5-2)。登録を受けることができるのは課税事業者に限られるので(新消法57の2(1))、免税事業者が登録を受けようとするときは、課税事業者選択届出書(消法9(4))の提出が必要となります*。登録申請時は免税事業者であっても、課税事業者選択届出書の提出により翌課税期間から課税時御者となる場合には、登録申請書を提出することができます(インボイス通達2-1)。課税事業者選択届出書の提出期限は免税の適用を受けないこととする課税期間の前日(消法9(4))ですが、登録申請書の提出期限はその課税期間の1月前(新消法57の2(2)、新消令70の2)なので注意が必要です。

* 免税事業者が令和5年10月1日の属する課税期間中に登録を受けることとなった場合には「登録を受けた日」から課税事業者となる経過措置(平28改正法附則44(4))が設けられているので、登録申請書の提出だけで足り課税事業者選択届出書の提出は不要です(インボイス通達5-1)。このケースでは令和5年3月31日までに登録申請書のみを提出することになります。なお、このケースでは「登録を受けた日」から課税事業者となることに留意しましょう(ほかのケースでは免税事業者が課税期間の中途で課税事業者となることはありません)。

適格請求書の記載事項は、区分記載請求書に①登録番号と②消費税額を加えたものとなります(新消法57の4(1)各号)。区分記載請求書に記載する合計額は税込価額に限られていましたが、適格請求書では税抜価額とすることもできます(新消法57の4(1)④)。

国税庁パンフレット「よくわかる消費税軽減税率制度」2019/07より抜粋

適格請求書には交付義務(新消法57の4(1))と写しの保存義務(新消法57の4(6))があります*1。また、代金を返還したときは適格返還請求書の交付義務(新消法57の4(3))が生じます*2。このような交付義務がない区分記載請求書の発行者と異なり、交付義務がある適格請求書発行事業者は、記載事項に欠落があれば当然に追記しなければならず(欠落があれば交付義務を履行したことになりません)、記載事項に誤りがあれば修正しなければなりません(新消法57の4(4))。受領者は適格請求書に自ら追記や修正を行うことはできません*3。

*1 適格請求書の写しは交付書類を複写したものに限られず、その適格請求書の記載事項を確認できればよく、複数の適格請求書の一覧表でも足ります(国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問51」平成30年6月)。

*2 リベート(販売奨励金)は消費税法上は売上げに係る対価の返還等(消法38(1))に該当するので(消基通14-1-2)、これを支払うときは適格返還請求書を交付しなければなりません(国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問42」平成30年6月)。

*3 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問21」平成30年6月

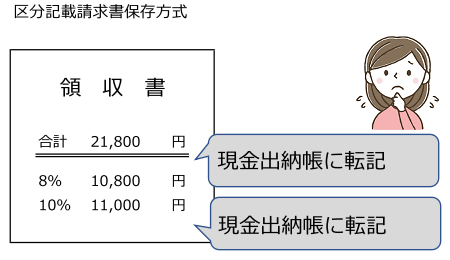

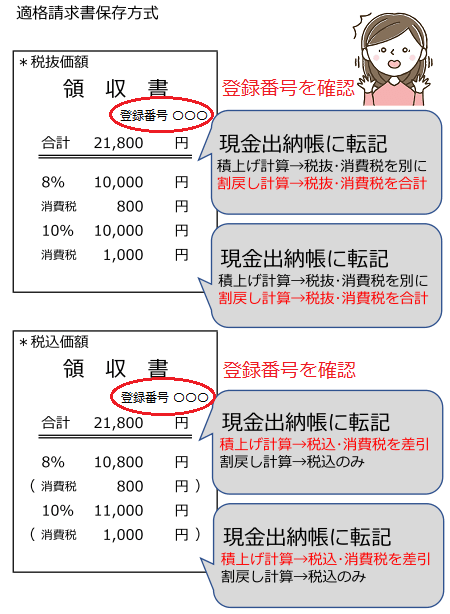

事業者(受領者=買主)の視点 仕入税額控除の計算をするためには、まず領収書などの原始資料を参照して現金出納帳など(会計帳簿)を作成し、この帳簿から課税仕入を抽出・集計するのが通例でしょう。適格請求書保存方式のもとでは、領収書などから帳簿を作成する事務負担が増大するとみられます。次の画像をみくらべて事務負担がどれだけ増大するか想像してください*。領収書の枚数が多い事業者にあっては…経理担当者は大変なことになりそうです。

* 会計ソフトを使用する場合、税抜経理方式を採用するときも入力は税込金額で行うのが一般的です。適格請求書の記載が税抜価額(外税)であれば、仕入税額控除の計算方法として積上げ計算を選択しないかぎり、経理担当者は適格請求書に記載されている税抜価額と消費税を別途合計したうえで会計ソフトに入力しなければなりません。

仕入税額控除の適用を受けるためには適格請求書の保存が要件となります(新消法30(7))。従来は認められていた免税事業者や非事業者からの仕入・経費については、適格請求書保存方式のもとでは仕入税額控除の適用がなくなります。ただし、これには経過措置が設けられており、これにより一定の期間内は区分記載請求書の保存をもって一定額の仕入税額控除を受けることができます*。古物商が免税事業者や非事業者から仕入れた古物などについては、適格請求書の保存がなくても仕入税額控除の適用がある(新消令49(1)①ハ)ことは先に説明したとおりです。

* 経過措置(平28改正法附則52、53)

| 令和5年10月1日~令和8年9月30日 | 仕入税額相当額の80% |

| 令和8年10月1日~令和11年9月30日 | 仕入税額相当額の50% |

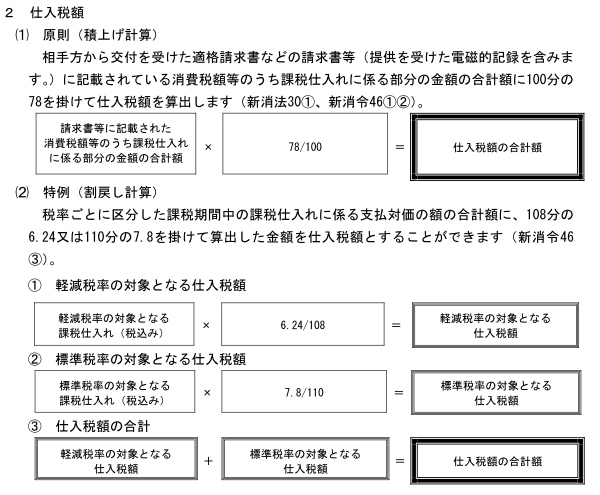

従来における仕入税額控除は割戻し計算によっていました*1。適格請求書保存方式においては積上げ計算が原則とされます(新消法30(1)、新消令46(1)(2))。ただし、例外として割戻し計算によることも認められます(新消令46(3))*2。ただし、課税標準(課税売上)に対する消費税について積上げ計算を採用するときは仕入税額控除についても積上げ計算によらなければなりません(新消令46(3))*3。

*1 従来においても実務では積上げ計算により仕入税額控除の適用を受けることが認められています(個別通達「事業者が消費者に対して価格を表示する場合の取扱い及び課税標準額に対する消費税額の計算に関する経過措置の取扱いについて」14)。

*2 仕入税額控除の計算方法として帳簿積上げ計算も認められています(新消令462)。これは、課税仕入れの都度、課税仕入れに係る支払対価の額に10/110(8/108)を乗じて算出した金額を仮払消費税として帳簿に記載している場合に、その金額の合計額に78/100を掛けて課税仕入に係る消費税を算出する方法です(国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問67」平成30年6月)。要件である「課税仕入の都度」には「課税期間の範囲内で一定の期間内に行った課税仕入れにつきまとめて交付を受けた適格請求書を単位として帳簿に記載している場合がこれに含まれる」そうです(インボイス通達4-3)。

*3 課税標準(課税売上)に対する消費税について積上げ計算を採用するときは仕入税額控除についても積上げ計算によらなければなりませんが(新消令46(3))、上記*2のとおり、月ぎめ請求書を一単位として(帳簿)積上げ計算をすることができるのであれば、例えば、コンビニ店などが課税標準(課税売上)に対する消費税についての積上げ計算を選択することも可能となりそうです。

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問76」平成30年6月より抜粋

各年における請求書の内容と税額計算の方法

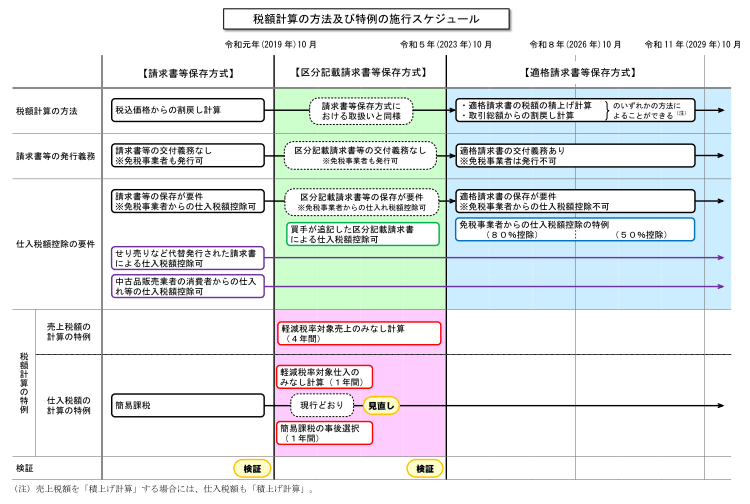

財務省が公表している資料を用いて、各年において保存しなければならない請求書の内容と各年における税額計算の方法を確認しておきましょう。

財務省「消費税の軽減税率制度(消費税の軽減税率制度等に関する資料)」より抜粋