贈与税の基礎 1 – それでも贈与しますか? –

贈与税の基礎についてお話します。贈与を検討されるとき、これを税の問題とお考えになる方が多いように見受けられます。たしかに税の負担は気になるところですが、もっとも大切なことは、当事者のお気持ちにそうかたちで財産の移転を実現することです。本稿では、贈与税の基礎として、①無償の財産移転を企図する場合の選択肢、②贈与税の納税義務者、③贈与税の課税対象について検討します。

無償の財産移転を企図する場合の選択肢

財産の移転には、有償も含めれば売買や交換など、多くの法形式があります。無償にかぎれば、相続と贈与が代表例にあげられるでしょう。このうち、相続は、その時期を予想することはできても、正確な時期は誰にもわかりません。しかし、贈与は、贈与者のお気持ちしだいで、受贈者が必要とする時に財産を移転することができます。これは贈与の大きな魅力です。

贈与の実行には、贈与者が一方当事者として関与することになります。他方、相続の実現には、被相続人が直接関与することはできません。相続では遺言によって執行者を定めることはできますが(民1006(1))、相続人の望みどおりに相続が実現されるとはかぎりません。裁判例によれば、遺言書に背く内容の遺産分割をすることもできます1)。贈与者がその実行を最後まで見届けることができる、これも贈与の大きな魅力の一つです。

贈与は魅力的な財産移転の方法の一つです。しかし、だからといって贈与が最適と決めるのは早計です。

例えば、信託という選択肢もあります。信託を設定すれば、財産は特定人(受託者)に移転しますが(信託法3)、信託財産から生ずる利益は別人(受益者)が享受します(信法2(6))。設定者(委託者)が自己を受益者と定めれば、信託を設定した後も、信託財産から生ずる利益を享受し続けることができます(自益信託)。信託財産の管理者的な立場にある受託者は(信法2(5))、その財産の法的帰属者(例えば所有者)であるため、委任(民643)という法形式で委任者の財産を管理するのと比べ、より強固な立場で信託財産に関与することができます。この特徴を活かして、信託を被成年後見人の財産管理に代用する例がみられます。また、信託では受益者が死亡した後の新たな受益者を定めることもできます(信法91)。これを活かせば、信託を遺贈に代用することができます。遺贈では財産を受け継ぐ次の者(例えば子)を指定することができるにとどまりますが、信託では更にその次の者(例えば子、その次は孫)を指定することもできます。信託には遺贈を超える機能があるといえるでしょう。課税関係については、委託者が受益者であるかぎり(自益信託)、財産は受託者に移転するものの、利益の帰属主体は委託者のままなので、信託設定時の贈与課税はありません。委託者である受益者が死亡したことにより次の受益者が受益権を取得した時に相続課税される仕組みとなっています(相法9の2(2))。

特定人に事業をさせるとき、事業資金を贈与することがあります。このとき、もちろん贈与課税されます。これに代えて、その資金を出資して会社を設立し、自らは株主にとどまり、特定人を代表者に就かせて会社経営を委ねる方法もあります。事業資金を貸与すれば贈与課税は避けられますが、貸与であるかぎり将来の返済が必要となります(民587)。この返済の実績がなければ、やはり贈与課税されることになります。会社に対する出資であれば、その返済は不要です。

また、財産の移転じたいが目的ではなく、その財産を特定人に使わせることが目的ならば、使用貸借(民593)という選択肢もあります。贈与税制は、使用貸借や無償の金銭貸借(民587)においては、賃料や利子に相当する利益に対して贈与課税する建前をとっています(相法9、相基通9-10本)。とはいえ、無償の貸借に関する裁判例には、事業用土地の賃料や事業用資金の利子に相当する利益に対して贈与課税された事例はありますが2)、これ以外で贈与課税された事例はみあたりません。課税実務では「その利益を受ける金額が少額である場合又は課税上弊害がないと認められる場合」には贈与課税しなくても差し支えないとされています(相基通9-10)20)。この「課税上弊害がないと認められる場合」が具体的にどのような場合をいうのかは、かならずしも明らかではありません21)。これについては、貸主の賃借物ではなく貸主の所有物を貸与する場合が該当するという見解があるようです3)。使用貸借の目的物が貸主の所有物であり(貸主の賃借物でなく)、かつ借主の用途が事業用でないかぎり、賃料相当の利益について贈与課税されることは、あまりなさそうです[[不動産を使用貸借した場合の賃料相当の利益に対しては贈与税が課されないと説くものとして、次の文献があげられます。

① 佐藤清勝ほか「専門家のための資産税実例回答集(改訂第4版)」税務研究会出版局 428頁「(長男の所有地に父親が家を建てた場合)分譲宅地を長男が購入又は父親から贈与を受けたものである場合において、その土地の上に父親が住宅を建てて、その借地料を支払わないとすれば、父親はその土地を無償で使用していることになるわけですから、そ場合には、その貸借に伴って借地権の取得というような関係が生じませんので、贈与税の課税というような問題も生じません。また、毎年の使用料を支払わないことによる経済的利益(地代相当額)についても課税関係は生じないものとされております」。

② 居英雄ほか「資産税 実務問答集(平成30年11月改訂)」納税協会連合会 485頁「(使用貸借による土地の借受け)【問5-35】 私は叔父の宅地を借り受け、居宅を新築することになりました。その土地の地代、権利金などは一切支払いませんが、その土地の固定資産税は支払うことになっています。このような場合、贈与税が課税されますか。【答】贈与税は課税されません」。

③ 中川昌泰「Q &A資産税重要実務事例詳解(平成26年版)」大蔵財務協会 444頁「乙が自己のアパート用建物の敷地とするため、甲から使用貸借により土地を借り受けた場合、その権利金に相当する金額の支払をしないことによる経済的利益の享受について、贈与税はかかりません。乙が甲に地代を支払わないことによる利益の享受についても、贈与税はかかりません」。

④ 中川昌泰「Q &A資産税重要実務事例詳解(平成26年版)」大蔵財務協会 409頁

「この使用貸借は親子間でも行われたものであり、甲はAに無償貸与するためにその土地家屋を購入したものでなく、その貸与期間も5年に限っていることなどの事情を総合勘案しますと、この家屋の無償貸与は課税上弊害がないと認定できる余地がありそうです」。

⑤ 橋本守次「ゼミナール相続税法(平成27年1月改訂)」大蔵財務協会 581頁「相続稅法基本通達第64条(現行相基通9-10)は「その利益を受ける金額が少額である場合」又は「課税上弊害がないと認められる場合」には贈与税を課税しないこととされ、土地、建物の無償借受けに係る経済的利益相当額については、一般的に贈与税の課税は行われていない実情にあり、本件のようなケースでも同様に取り扱われていたようである」。

⑥ 三木義一ほか「新 実務家のための税務相談(民法編)」有斐閣 184頁「土地以外の使用貸借契約の場合、借地権課税のような問題は生じないので、一般的には課税が問題になることはあまりない」。]]。

このように無償で財産を移転する方法、あるいは財産を移転することなく目的を実現する方法は複数あります。贈与すると決める前に、その目的を熟考して最適な方法を選択することが肝要です。

なお、いずれの選択肢をとるか検討するに際しては、その実現に必要な費用を考慮しなければなりません。連年贈与は贈与税の節税に効果を発揮しますが(後述)、不動産を連年贈与することは現実的ではありません。贈与を実行するたびに登記関係の費用が発生するからです。贈与対象が金銭であれば、これを連年贈与しても費用は僅少ですみます。同族会社株式も、株式評価の費用は発生しますが、連年贈与の対象として魅力的です。

贈与税の納税義務者

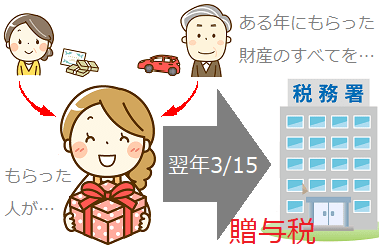

贈与税は受贈者が納税義務者となります(相法1の4(1))4)。申告期限は翌年3月15日です(相法28(1))。納税額がなければ申告は要りません(相法28(1))。納税額がある場合、同日までに納付も済ませなければなりません(相法33)。受贈者は、あらかじめ納税資金を確保しておく必要があります。受贈者に納税資金がない場合、贈与者は、納税資金の贈与も検討しておくのがよいでしょう5)。

納税資金に不足があれば、延納制度を利用することができます。延納は許可制(相法38(3))です。延納が許可されると、贈与税の納付は5年以内の年賦となります(相法38(3))。延納制度の利用を希望するときは、贈与税の納期限までに延納許可申請書を提出しなければなりません(相法39(29)、39(1))。延納許可の要件は、①贈与税額10万円超、②納期限までに金銭納付を困難とする事由、③担保提供です(相法38(3)(4))。ただし、担保提供は、延納税額100万円以下かつ延納期間3年以下であれば不要です(相法38(4))。なお、延納税額に対しては利子税がかかります(相法52)。

[贈与課税の除斥期間]贈与税の課税権(税務署が税額を更正・決定する権限)は、法定申告期限から原則として6年、偽りその他不正の行為6)があった場合は7年で行使不能となります(相法36、通法70参照)。

贈与税の課税対象

贈与税の課税対象は、原則として「贈与による財産の取得」です(相法1の4(1)、通法15(2)⑤)。贈与は、無償による財産の移転ですが、贈与者が一方的にできるものではありません。贈与は契約であって、贈与者の「あげます」という意思表示と、受贈者の「もらいます」という意思表示が揃って成立します(民549)7)。これら双方の意思表示が揃わなければ、贈与は不成立です22)。契約は口頭あるいは書面で明示された意思表示の合致により成立するのが一般的ですが、当事者の態度その他の事情から認定されることもあります8)

贈与の認定

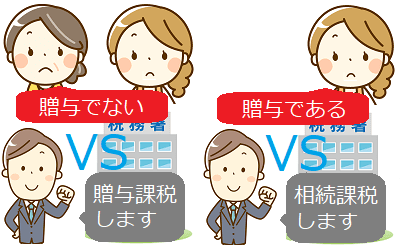

無償の財産移転があったとき、それが贈与であると認定されると贈与税が課されます。それが贈与でないと認定されると贈与税は課されませんが、当該財産は当初の権利者に帰属したままとなるので、将来その権利者に相続があったとき、相続税が課されることになります。これらの場面に応じて、納税者と税務署の見解が対立することが多々みられます。

どのような場合に贈与であると認定され、どのような場合に贈与でないと認定されるのか、あらかじめ知っておくことは大変有用です。

贈与であると認定される例

例えば、共有名義不動産の事例です。夫が不動産を取得して登記名義を妻との共有にします。妻が取得資金を拠出していた場合には、その割合に応じた共有名義となることは当然です。妻名義の持分と妻の拠出した取得資金(割合)が一致しない場合、妻名義の持分が妻の拠出した取得資金(割合)を超える部分について、夫婦双方に贈与の認識があるならば、その超える部分に対応する取得資金が夫から妻に贈与されたとみてよいでしょう。贈与が成立するためには「あげます」と「もらいます」の意思表示が揃う必要がありますが、この意思表示は口頭あるいは書面で明示されたものに限られないからです。ただし、この意思表示は財産権をあたえるという内容をもっていなければならず、たんに名義をあたえるという程度の認識では贈与の意思表示には該当しません。問題となるのは、このような贈与の認識、つまり財産権をあたえるという認識が明らかでない場合です。この場合であっても、課税実務では原則として贈与として取り扱われます(相基通9-9)9)。この取り扱いは、財産の名義人が真実の所有者であるという経験則が成り立つことを前提として、無償による名義変更があった場合には、反証がないかぎり、名義と実質が一致するものとして贈与があったものと事実上推認する、というものです23)。これにより税務署が贈与課税したときは、納税者は贈与の推認に対する反証を行うことになります10)。

贈与でないと認定される例

例えば、いわゆる名義預金(借名口座)の事例です。親が子の名義で預金口座をつくって資金を入れます。親子双方に贈与の意思表示がなければ、親が子名義の預金口座に資金を入れても贈与にはあたりません。親が「あなた名義の預金口座にお金を入れておく」と伝え、子が「わかった」と応答しても、これらは贈与の意思表示ではありません。贈与の意思表示としての「あげます」と「もらいます」は、財産権をあたえるという内容をもっていなければなりません。権利者は自由にその財産の使用収益や処分をすることができます。これが本来です。ゆえに、財産権をあたえるということは、贈与者は受贈者に当該財産の使用収益や処分を自由にさせるということになります。したがって、贈与があったというためには、当該財産の使用収益や処分の自由、つまり管理支配が贈与者から受贈者に移っていなければなりません。親が子名義の預金口座に資金を入れても、子が当該預金を管理支配していなければ(管理支配が依然として親にあれば)、贈与があったと認定されず、当該預金は子の名義を借用している親の財産と判断されます11)。このような事例は相続が発生した後に出現します。相続人が自分名義の預金を自己の固有財産と認識していたところ、税務署から当該預金は被相続人に帰属する相続財産であると指摘を受けます。これを避けるため、次の事実を備えておくことが望ましいでしょう24)。

- 贈与契約書を作成する[[① 東京高判 H21.04.16(TAINS Z259-11182)「本件A名義預金等について、贈与契約書が作成されず、贈与税の申告がされなかったからといって直ちに贈与がなかったとはいい難いけれども、贈与契約書が作成されず贈与税の申告もされていないことが、贈与の具体的日時の特定を困難ならしめているうえ、贈与の事実そのものを否定する事情の一つにはなり得るものであることは否定できず、本件においては、それらのことやAが本件A名義預金等を解約して他の用途に使用するなどしたという事情が窺われないこと等に照らすと、被相続人からAに対し本件A名義預金等の生前贈与があったと認めるのは困難であることは上記のとおりである」。

② 国税不服審判所 H24.03.02 裁決(事例集未登載)「請求人は、本件会社の株式(本件株式)は、本件被相続人の生前である平成15年に同人から請求人へ贈与されたものであり、相続財産に属さないものである旨主張する。しかしながら、請求人が本件被相続人から本件株式の贈与を受けたことを証する贈与証書等の書面は作成されていないのみならず、本件株式の株券には本件株式が請求人に移転したことの裏書はなく、本件会社においては株主名簿が作成されておらず、本件会社の法人税の確定申告書には株主の所有株式数が記載される別表二の添付もなく、本件株式が非常に高額な資産である上、請求人以外にも多数の相続人が存在することなどに鑑みると、このように請求人の主張する本件株式の贈与の裏付けとなる書面や記録が残されていないのはいささか不自然というべきである。…これらのことなどからすると、請求人が主張するように本件被相続人が本件株式を請求人に対して贈与した事実を推認することはでき」ない。]] - 資金の出所を明らかにする12)

- 受贈者が通帳と届出印を保持する25)

- 口座開設手続や入出金は受贈者が行う[[① 国税不服審判所 H14.03.12 裁決(事例集未登載)「本件定額郵便貯金は被相続人名義及び他の家族名義の定額郵便貯金と同日に預入れされており、預入申込書の筆跡及び印影も同一である…ことから、本件定額郵便貯金は被相続人が管理・支配していたものであり、被相続人に帰属していたものと認められ」る。

②税不服審判所 H19.10.04 裁決(事例集未登載)「本件預貯金等のうち妻名義の普通預金1口については、原資が不明である上、口座開設時の印鑑届の筆跡は妻であり相続財産とは認められない」。]] - 当該預金の届出印には受贈者が日常使用している受贈者名義の他の預金と同じものを使用する13)

[未成年者への贈与]上記の説明は子が成年に達していることを前提としています。子が未成年であれば、親は親権者の立場で子を代理(民824)して親子間の贈与契約を締結することができます。この契約は一見すると自己契約(民108)にもみえますが、贈与においては受贈者に不利益がないので、贈与者である親が受贈者である子を代理しても利益相反に該当せず、特別代理人(民826)の選任も不要です26)。もちろん課税実務でも、そのように取り扱われています27)。

贈与認定の基礎となる事実

上記の1ないし5は、ある預金口座に資金が入れられたとき、それが贈与であるかどうか検討する際の主要な着眼点です。じっさいに、裁判例では、これらのひとつ一つが丁寧に吟味されています。しかし、これらがすべて(これらだけで足りる)というわけではありません。例えば、受贈者が通帳と届出印を保持していること(上記3)は、当該口座に預入れられた資金を贈与として受け入れたこと、すなわち当該資金の管理支配が受贈者に移ったことを証する材料のひとつですが、その保持がなくても、ただちに贈与でないと認定されるわけではありません。相応の事情があるときは、受贈者が通帳と届出印を保持していなくてもかまわないでしょう14)。この場合には、その事情を主張・立証することになります。

贈与契約書は当事者双方に贈与の意思があったことを証する材料です。これが公正証書であれば、当事者間で贈与者が目的物の引渡を拒否するなどの紛争が生じた場合、もはや贈与契約の不成立を争うことは難しいという意味で、それは強い力を発揮するでしょう。しかし、納税者と税務署の間で贈与であるのか、贈与でないのかが争いとなった場合、公正証書といえども、かならずしも贈与を決定づける材料となるわけではありません。

不動産の贈与契約に係る公正証書を作成して8年余を経過した後に登記された事例があります28)。この事例では、書面贈与は契約日をもって贈与日とする取り扱い(相基通1の3・1の4共-8(2) / 民550参照)のもと、受贈者は課税権の消滅を主張しましたが、裁判所は、公正証書は税負担を回避させる目的で作成されたものであって、公正証書の作成時には贈与者に贈与意思はなかったとして、登記日を贈与日と認定して受贈者の課税権消滅の主張を斥け、税務署による贈与課税の処分を認めました29)。この判決もあり、課税実務では「移転の登記又は登録の目的となる財産について … 贈与の時期が明確でないときは、特に反証のない限り、その登記又は登録があった時に贈与があったものとして取り扱う」こととされています(相基通1の3・1の4共-11)。別の事例では、不動産の贈与契約に係る覚書を作成して約定された日から12年余を経過して登記されものの、覚書で約定された日に贈与による不動産の取得があったとして、課税権は消滅したとされました15)。この事件には、贈与者が移転登記を拒んだため受贈者が最高裁まで争って勝訴し移転登記を命ずる判決を得ていたという事情(当事者が登記をなしえない事情)があります。

ある無償の財産移転が、贈与であると認定されるか、あるいは贈与でないと認定されるかは、贈与契約書(公正証書)の有無や名義変更(登記)の有無などによって一義的に決まるものではありません。これは、さまざまな事情が総合的に勘案されて判断されることに留意しなければなりません16)。

非課税財産とみなし課税

贈与税の課税対象は、原則として「贈与による財産の取得」ですが(先述)、贈与により取得した財産であっても、一定の財産は非課税とされています。例えば次の財産は非課税です。

- 法人からの贈与財産(相法21の3(1)①)[[法人から贈与により財産を取得したとき、贈与税は非課税ですが、一時所得として所得税が課されます(所法34、所基通34-1(5))。]]

- 扶養義務者からの生活費・教育費で通常必要と認められるもの(相法21の3(1)②)17)

- 香典・中元歳暮・祝金・見舞金など社交上必要と認められるもの(相基通21の3-9)

- 直系尊属から贈与を受けた住宅取得等資金(措法70の2)*1

- 直系尊属から一括贈与を受けた教育資金(措法70の2の2)*1*2

- 直系尊属から一括贈与を受けた結婚・子育て資金(措法70の2の3)*1*2

- 被相続人から相続人が相続年中に贈与により取得した財産(相法21の2(4))

*1 これら非課税特例の適用を受けるためには申告手続が必要です(措法70の2(14)、措法70の2の2(3)、措法70の2の3(3))。

*2 これら非課税特例は当該資金を銀行に預金することなどが要件となっています(措法70の2の2(1)、措法70の2の3(1))。

非課税財産は「贈与」により取得しても贈与税が課されないものですが、これとは反対に「贈与以外の原因」により財産を取得したにもかかわらず贈与税が課される場合があります。例えば次の場合には贈与税が課されます。

- 生命保険金で受取人・被保険者以外の者が保険料を負担していたものを取得した場合(相法5)

- 著しく低い価額の対価で財産の譲渡を受けた場合(相法7)18)

- 債務免除や第三者弁済などにより利益を受けた場合(相法8)19)

- 対価を支払わないで、または著しく低い価額の対価で利益を受けた場合(相法9)30)

References

| ↑1 | さいたま地判 H14.02.07「遺言をする被相続人(遺言者)の通常の意思は、相続をめぐって相続人間に無用な紛争が生ずることを避けることにあるから、これと異なる内容の遺産分割が全相続人に よって協議されたとしても、直ちに被相続人の意思に反するとはいえない。被相続人が遺言でこれと異なる遺産分割を禁じている等の事情があれば格別、そうでなければ、 被相続人による拘束を全相続人にまで及ぼす必要はなく、むしろ全相続人の意思が一致するなら、遺産を承継する当事者たる相続人間の意思を尊重することが妥当である」。 |

| ↑2 | 大阪地判 S43.11.25(行例集19巻12号1877頁)。この判決は相法9の「利益」について次のような解釈を示しています。「原告は、本件土地の使用関係が使用貸借であることから、なんらの経済的利益を生じないと主張する。… しかし、原告は本件土地を使用して共同住宅を建築し、これを他人に賃貸して賃料収入をあげている事実が認められる。夫婦別産制をとるわが法制下においては、原告は、自己の営む事業に独立の経済主体として本件土地を夫から借用することよって相当の経済的利益を受けているものというべく、右利益は、原告が夫から直接贈与を受けたものではないが、贈与を受けたのと同様の経済的効果を有するものであるから対価を支払わないで利益を受けた場合に当たり、相続税法第9条により原告は夫から利益の価額に相当する金額を贈与により取得したものとみなされることになる。……元来、動産、不動産若しくは金銭たるとを問わず、これを貸借した場合において、右貸借に伴う借主の負担は、使用料として貸主に支払うのが原則であり、この関係の成立により物の貸借における交換価値関係が成立する。金銭における利息、動産、不動産における賃料は、正にかかるかかる経済的関係を示すものに外ならない。しかるに使用賃借においては、交換価値の関係は、一方的に貸主の側にのみ存し、借主の側には存しないため、借主の利益を考察する場合においては、対価関係を有する賃貸借における賃料相当額をもって右の使用料すなわち借主の利益と観念するのが相当である」。 国税不服審判所 H01.06.16 裁決(裁決事例集37号241頁)。この裁決は相法9の「利益」について次のような解釈を示しています。「請求人は、相続税法第9条に規定する「その他の利益の享受」について、相続税法基本通達9-1は、「利益を受けた」とは、「おおむね利益を受けた者の財産の増加又は債務の減少があった場合をいう。」と意義付けており、本件金銭貸借の場合には、利息相当額の認定は、「財産の増加又は債務の減少」といい得るかどうか疑問であると主張する。しかしながら、請求人は、通常一般の経済取引においては当然支払うべき利息を、親子という特別の関係によって全く支払わずに済んだのであり、この事実に照らしてみれば、実質的な意味において、本件経済的利益の額相当額の「財産の増加又は債務の減少」があったとみるべきであり請求人の主張は採用できない。 |

| ↑3 | 使用貸借運用通達(直資2-190 / S48.11.01)では「2(1) 建物等の所有を目的とする土地の使用貸借による借受けがあった場合には「課税上弊害がないと認められる場合」に該当するものとする。(2) 建物等の所有を目的とする借地権の使用貸借による借受けがあった場合には、その土地の借地権者が居住しているものを除き「課税上弊害がないと認められる場合」に該当しないものとする」と規定されています。(使用通達運用通達PDF)。 |

| ↑4 | 贈与税を申告・納付する義務を負うのは受贈者ですが、贈与者は連帯納付義務を負っています(相法34(4))。そのため、受贈者が期限内に贈与税を完納しなかったときは、贈与者は督促を受け(国通37(1))、贈与者の財産に滞納処分が執行されることもあります(国通40)。 |

| ↑5 | 受贈者に納税資金がなく、翌年の納期限に贈与者が代わって贈与税を納付したときは、その納付について返済約束がないかぎり、贈与税相当の贈与があったものとして課税されることもあります(坪多晶子「新時代の生前贈与と税務 平成29年改訂版」ぎょうせい25頁)。その課税時期は受贈者(納税義務者)に対する求償権を放棄した時です(菅原恒夫ほか「回答事例による資産税質疑応答集(平成17年版)」大蔵財務協会859頁)。 |

| ↑6 | 福岡高判 S51.06.30(行集27巻6号975頁)「同法第70条2項4号にいう「偽りその他不正の行為」とは、税額を免れる意図のもとに、税の賦課徴収を不能又は著しく困難にするような何らかの偽計その他の工作を伴う不正な行為を行つていることをいうのであって、単なる不申告行為はこれに含まれない」。 |

| ↑7 | 川口幸彦「裁決評釈(国税不服審判所 H27.10.02 裁決 裁決事例集101号)」税大ジャーナル29(2018.4)185頁「相続税法上「贈与」について、特に定義規定は設けられておらず、民法上の借用概念であると考えることができる。したがって、贈与税の納税義務の成立時期を「贈与による財産の取得の時」と定める国税通則法15条2項5号(贈与税)にいう「贈与」、相続税法1条の4(贈与税の納税義務者)及び2条の2(贈与税の課税財産の範囲)にいう「贈与」等の概念は、これにより理解することになる」。 |

| ↑8 | 最判 S43.04.02( 民集22巻4号803頁)は黙示の媒介契約(宅建業者の仲介)の成立を認めています。 |

| ↑9 | (相基通9-9)不動産、株式等の名義の変更があった場合において対価の授受が行われていないとき又は他の者の名義で新たに不動産、株式等を取得した場合においては、これらの行為は、原則として贈与として取り扱うものとする。 上記通達は、みなし課税(相法9)の取り扱いに関する場所にありながらも「贈与として取り扱う」と定めています。この場所で規定されている意味については、無償で名義変更が行われた場合は名義人がその財産または取得資金を贈与により取得したと推定されるから当該事案は本来の贈与として取り扱われる問題(贈与認定の問題)であってみなし課税(相法9)の問題ではない、ということにありそうです(武田昌輔ほか「DHCコンメンタール相続税法(1))第一法規 1034頁)。 |

| ↑10 | 熊本地判 S39.08.21(TAINS Z038-1308)「光多俊三郎(前所有者 / 売主)および藤江甚吉(前所有者 / 売主)… は別紙目録記載の土地建物の買主を鈴木陽司(夫 / 買主)と考えており、その所有権移転記が原告名義になされていることは知らなかったことが認められ、右事実に前記当者間に争いのない事実を併せ考えると、鈴木陽司は、昭和35年9月22日光多俊三郎から別紙目録記載(1)ないし(3)の土地建物を買受け、 これを即日原告(妻)に与し、また同年10月10日藤江甚吉から別紙目録記載(4)の土地を買受け、 これを即日原告に贈与したものと推認するのが相当である。… この点に関し、証人鈴木陽司および原告本人はそれぞれ原告が訴外光多俊三郎ならびに同藤江甚吉から直接右土地建物を買受けた旨原告の主張に添う供述しているが、… 原告の主張を認め得る証拠はない。… 原告は夫鈴木陽司から別紙目録記載の土地建物の贈与を受けたことにより、相続税法所定の贈与税60万円ならびに無申告加税6万円を納付すべき義務があり、被告のなした本件課税決定に違法な点はない」(最判 S42.10.24 確定)。 |

| ↑11 | ① 預金名義人の管理支配を否認した事例。東京地判 S54.07.30(TAINS Z106-4447)「以上の事実に加え、弁論の全趣旨によれば、繁太郎の生前原告家で経済の実権を有していたのは繁太郎であると認めることなどを合わせ考慮すると、別紙1の2ないし9の各預金は原告らの名義となってはいるが、 これらを実際に管理、運用、支配していたのほ原告らではなく繁太郎であったと認めるのが相当である。… もつとも、一般的には、名義は権利の帰属を推定されるものであるが、本件においては、右贈与があったとして主張されている時期以降の預金名義と使用印鑑が前記のとおり多種多様で混然としており、原告ごとに明瞭に特定区分しうる状況ではなかったことからすれば、その後昭和38年に至り預金名義が原告らに統一されたからといって、当該名義人たる原告に対してすでに贈与されていたものと推定することはできないというべきである。結局、別紙1の2ないし9の預金は原告らに帰属していたものではなく、繁太郎に帰属していたものとして本件遺産を構成すると認定すべきである」。 ② 預金名義人の管理支配を否認しなかった事例。国税不服審判所 H11.03.29 裁決(裁決事例集57号395頁)「原処分庁は、本件各定期預金は本件被相続人が管理、運用、支配していたものと認められるから本件被相続人に帰属する旨主張する。しかしながら、Xが本件被相続人から本件各定期預金の通帳及び印章を預かっていたことは認められるものの、(1)Yらはそのこと及び本件各定期預金の預入理由を承知していたこと、(2)本件被相続人は本件各定期預金は既にYらに贈与したものであるとの認識であったと推認されること、(3)本件各定期預金の管理、運用を本件被相続人に委任していたと受け取られなくもないこと並びに(4)Yらは本件相続開始日前に本件被相続人から本件各定期預金の通帳を受け取っていたと推認されることからすれば、本件各定期預金を本件被相続人が管理、運用、支配していたとまでは認めることはできないといわねばならない。したがって、この点に関する原処分庁の主張には理由がない」。 |

| ↑12 | ① 国税不服審判所 H19.03.05 裁決(TAINS F03-309)「請求人の上記主張は、妻Aが本件被相続人から「渡したお金の残りは、妻Aにやる。好きにしてい。」と言われたということに基づくものである。しかしながら、仮に本件被相続人が妻Aに生活費として処分を任せて渡していた金員があり、生活費の余剰分は自由に使ってよい旨言われていたとしても、渡された生活費の法的性質は夫婦共同生活の基金であって、余剰を妻A名義の預金等としたとしてもその法的性質は失われないと考えられるのであり(参考:東京地裁昭和59年7月12日判決 判タ542号243頁)、このような言辞が直ちに贈与契約を意味してその預金等の全額が妻Aの特有財産となるものとはいえない」。 ② 国税不服審判所 H25.12.10 裁決(TAINS J93-4-11)「原処分庁は平成16年まで遡って金融機関を調査し、当審判所もそれに基づいて調査を行ったが、当審判所は、個々の預貯金等の出捐者が誰であるのかを認定することはできなかった。… また、H名義預貯金については、Hには年金収入があり昭和56年時点において約740万円の資金があったことから、被相続人が出捐者とまでは認められない」。 |

| ↑13 | ① 国税不服審判所 H12.02.04 裁決(事例集未登載)「被相続人名義の定期預金は…届出印鑑も被相続人が管理していた他の預金の印鑑と同じである事実が認められることから、被相続人に帰属する預金と認められ」る。 ② 国税不服審判所 H16.04.21 裁決(事例集未登載)「上場株式、貸付信託等及び預貯金等の登録住所は、いずれも被相続人が居住していた住所地であり、また、その登録印鑑の印影は、上場株式の銘柄又は同姓ごとに同一であり、貸付信託等及び預貯金等の取扱支店又は同姓ごとに同一であるなど、被相続人名義の財産と被相続人名義以外の名義の財産とに区別して管理されていないこと…からすると、本件被相続人名義以外の財産は、被相続人から各名義人に対し贈与されたものとは認められず、財産は、被相続人の固有の財産であると認めるのが相当である」。 |

| ↑14 | 国税不服審判所H11.03.29 裁決(裁決事例集57号395頁)「(ロ)上記(イ)の各事実によれば、(1)本件被相続人はYらに本件各定期預金の預入資金を贈与する意思があったと推認されること、(2)当該預入資金にほぼ見合う贈与税の申告と納税がなされていること、(3)Yらは毎年の預入及び贈与税の申告について少なからず承知していたこと、(4)Yらは本件被相続人に本件各定期預金の通帳と印章の管理を委任したと受け取られなくもないこと、(5)Yらは本件相続開始日前に本件被相続人から本件各定期預金の通帳を受け取ったと推認されることからすれば、本件各定期預金の預入資金の贈与がなかったとまではいえない。したがって、本件各定期預金が本件被相続人に帰属するという原処分庁の主張には理由がない。(ハ)原処分庁は、本件各定期預金は本件被相続人が管理、運用、支配していたものと認められるから本件被相続人に帰属する旨主張する。しかしながら、Xが本件被相続人から本件各定期預金の通帳及び印章を預かっていたことは認められるものの、(1)Yらはそのこと及び本件各定期預金の預入理由を承知していたこと、(2)本件被相続人は本件各定期預金は既にYらに贈与したものであるとの認識であったと推認されること、(3)本件各定期預金の管理、運用を本件被相続人に委任していたと受け取られなくもないこと並びに(4)Yらは本件相続開始日前に本件被相続人から本件各定期預金の通帳を受け取っていたと推認されることからすれば、本件各定期預金を本件被相続人が管理、運用、支配していたとまでは認めることはできないといわねばならない」。 |

| ↑15 | 国税不服審判所 H12.10.30 裁決(事例集未登載) |

| ↑16 | 国税不服審判所 H15.03.25 裁決(裁決事例集65号533頁)「書面さえ存在しておれば、贈与の実態にかかわりなく、その契約の効力が発生した時を財産の取得の時期とする趣旨ではなく、特に、本件のように、親子や特別の間柄にある親族間で不動産の贈与が行われたとして公正証書が作成されているが、長期間にわたって所有権移転登記を行わず、贈与者が死亡するに臨って始めてその法的効果を主張して、その相続税の課税の適否を争うような場合には、課税の公平の観点からも、単に当該贈与契約をした旨が書面に記載されているということのみにとらわれることなく、これに関連する諸事実を総合的に判断して、その契約の効果が真実生じているか否かを実質的に判断すべきである」。 |

| ↑17 | 生活費・教育費として受け取っても、これらに充てられず預貯金されたものなどは贈与税が課されます(相基通21の3-5)。 |

| ↑18 | 著しく低い価額の対価について、所得税法における低額譲渡(所法59(1)②)では、譲渡時の価額の1/2未満とする規定がありますが(所令169)、相続税法における低額譲受(相法7)などでは、このような規定はありません。 |

| ↑19 | 資力を喪失して債務を弁済することが困難である場合に、債務の免除を受けたとき、または扶養義務者によって弁済がなされたときは課税されません(相法8但)。東京地判S44.12.25(税資57号840頁)参照 |

| ↑20 | 相基通9-10「利益を受ける金額が少額である場合」とは贈与税の基礎控除額以下である場合をいうとされています。岩下忠吾「総説 相続税・贈与税(第4版)」財経詳報社 485頁、橋本守次「ゼミナール相続税法(平成27年1月改訂)」大蔵財務協会 569頁など。 |

| ↑21 | 課税上弊害がないと認められる場合について、(先出)国税不服審判所 H01.06.16 裁決(裁決事例集37号241頁)は次のような解釈を示しています。「請求人は …「課税上弊害がある」とは、租税回避を意図したり、借入金を借入目的以外に流用したりする場合を指すものであり、本件金銭貸借はこれに該当しないので、上記通達のただし書を適用すべきであると主張する … 本件金銭貸借は、 A自動車学校経営の運営資金として請求人の事業活動に活用されたもので、その借入金額は多額であり、かつ、借入期間も長期間にわたっており、原処分庁が、本件金銭貸借に伴う利息相当額の経済的利益の額を贈与により取得したものと認定したことは相当であり、請求人の主張は採用できない。また、課税上弊害がある場合とは、単に、請求人の主張する租税回避を意図したり、借入金を本来の借入目的以外に流用したりするような場合にのみ限定されるものではなく、その行為を容認して課税を行わないとした場合には、課税の公平が維持できないというようなものが該当するものであり、請求人が主張するように限定的にとらえるべきではなく請求人の主張は採用できない」。 課税上弊害がある場合の具体例として、中川昌泰「Q &A資産税重要実務事例詳解(平成26年版)」大蔵財務協会 408頁は次の例をあげています。「例えば、子が親に高級なマンションを無償貸与するために、親が子に無償貸与する賃貸マンションを新たに賃借して貸与するような場合や、有利子で多額の借入をしてその全額を無利子で貸与するなどの例が課税上弊害がある場合と考えられる」。 |

| ↑22 | 国税不服審判所 H09.03.27 裁決(事例集未登載)「原処分庁は、平成2年11月22日にA名義の定期預金相当額が請求人の手形借入れの弁済に充当され、また、請求人がAに当該金員を返済していない事実をとらえて贈与と認定しているが、これらの事実のみをもって贈与税を課すための要件事実を満たしているとはいえず、これを満たすためには、Aが当該定期預金相当額を無償で請求人に与える意思を表示し、請求人がこれを受諾した事実を立証する必要があるところ、原処分庁は当審判所に対して、「Aが、請求人に対して当該定期預金相当額を贈与する旨の意思表示をしたか否かについては確認しておらず、その事実を推認できる証拠もない」旨答述してその事実を明らかにする証拠を提出せず、また、当審判所に提出された全資料を総合し、さらには、当審判所において調査した結果によってもその事実は確認できないから、本件決定処分は、課税要件事実を欠く違法な処分といわざるを得ない」。 |

| ↑23 | 大野隆太「相続税法逐条解説(平成30年12月改訂版)」大蔵財務協会 171頁「贈与とは、当事者の一方が自己の財産を無償で相手方に与えるという意思表示をし、相手方がこれを受諾することによって成立する契約をいう(民法549))が、贈与は、他人間で行われることは稀であり、一般には、夫と妻、親と相父母と孫といったような親族間で行われることが多いから、贈与事実の認定は困難を伴うことが多い。例えば、外観は贈与でも、その実質は贈与でない場合があり、また、その逆の場合もある。仮に、この贈与事実の確認をしないで、納税者において、贈与を認めたものだけについて贈与税を課税し、贈与を認めないものに対しては贈与税の課税を行わないこととすれば、税負担の公平が著しく損なわれることになる。贈与税においても実質課税の原則を否定するものではないので、贈与税の課税に当たっては、贈与の事実を確認し、その実質を見極める必要がある。一般的には、財産は名義人がその真実の所有者であり、つまり、外観と実質が一致するのが通常である。しかも、贈与が通常親族間で行われることが多いことからその事実認定の困難なことを考慮すると、その実質が贈与でないという反証が特にない限り、一般的には、外観によって贈与事実を認定せざるを得ない。そうでないと、相続に際し、外観が実質であると主張されると、贈与税も相続税も課税できないという事態になるおそれがあるからである。そこで、相基通9-9は、不動産、株式等の名義変更があった場合において、対価の授受が行われていないとき又は他の者の名義で新たに不動産、株式等を取得したときは、これらの行為は、原則として贈与として取り扱うこととしたものである」。 |

| ↑24 | 東京高判 H21.04.16(TAINS Z259-11182)は「相続人以外の者の名義である財産が相続開始時において被相続人に帰属するものであったか否かは、①当該財産又はその購入原資の出捐者、②当該財産の管理及び運用の状況、③当該財産から生じる利益の帰属者、④被相続人と当該財産の名義人並びに当該財産の管理及び運用をする者との関係、⑤当該財産の名義人がその名義を有することになった経緯等を総合考慮して判断するのが相当である」。 |

| ↑25 | ① 国税不服審判所 H13.06.27 裁決(事例集未登載)「本件預貯金に係る通帳及使用印章を保管し、これらを管理、運用していたのは被相続人であったことが認められるから、当該預貯金は本件相続に係る相続財産であると認められる」。 ② 国税不服審判所 H27.10.02 裁決(事例集未登載)「本件各定期預金は、被相続人が自己の有する金融資産を原資に、ペイオフ対策を念頭に置き本件子供らの名義を使って預け入れられ、その後の定期預金の継続手続や各通帳及び各印鑑の保管は、相続開始時まで全て被相続人の管理下にあったものであり、本件子供らの処分可能な状況にあったということはできない。そして、請求人らの主張に係る贈与事実は認められないことからすると、本件各定期預金は被相続人に帰属する相続財産と認められる」。 |

| ↑26 | 大判 T09.01.21 |

| ↑27 | 国税不服審判所 H19.06.26 裁決「贈与契約は諾成契約であるため、贈与者と受贈者において贈与する意思と受贈する意思の合致が必要となる(民法549条)が、親権者から未成年の子に対して贈与する場合には、利益相反行為に該当しないことから親権者が受諾すれば契約は成立し、未成年の子が贈与の事実を知っていたかどうかにかかわらず、贈与契約は成立すると解される」。 |

| ↑28 | 最決 H11.06.24(税資243号734頁) |

| ↑29 | 本判決に対しては、次の批判があります。東京弁護士会 LIBRA 税法入門 2007年11月 25頁「A(贈与者)が税務問題のセミナーで … と聞いたことから実行したものであるので,当事者には贈与する意思はあったものと思われる。… さらに本判決はX(受贈者)の本件不動産の使用・管理状況を詳細に検討している。… この点について本判決は、①A夫婦並びにXの兄夫婦及び姉と同居していた本件では、他の家族全員が転居して単独利用となっても「Xは、本件不動産に対する従前からの使用状態を継続していたにすぎない」とし、②租税公課及び公共料金の負担についても「所有者であるAが歯科医師として収入があり、単独で使用しているXに、本件不動産の固定資産税や公共料金を負担させることは不合理ではな(い)」とし、③さらに公共料金の支払名義をXに変更しても「必ずしも自分が所有者であるからという理由で名義変更をしたわけではない」といい、④一部増改築についても「その程度では、いまだ所有者でなければできないような行為をしたとまで解することはできない」としている。… しかしこれでAからXに対する所有権の移転がなされていないというのは、およそ不動産の所有権の移転は登記が移転されなければ認めないというに等しく、民法の物権変動の意思主義(民法176条)に反するのではないか。私見としては,本判決の事実認定は結論先にありきとの感を払拭できない」。なお、この事例に係る裁決においては、審判所は、公正証書の作成から移転登記に至るまでの一連の行為が贈与者の指図により行われていたことに着目しています。国税不服審判所 H09.01.29 裁決(裁決事例集53号381頁)「本件公正証書を作成したことについて、①請求人(受贈者)は … J(贈与者)から本件公正証書を作ったと言われて、はあそうですかと思った … ②Jは贈与税について何も言っていなかった … ③ 固定資産税の納税管理人となったことについてJが手続し同人に言われたから固定資産税を支払っている … ④所有権移転登記がされたことについてJから登記手続をすると言われて行った … ことからも、贈与税の課税が除斥期間を経過するまでの意図的な所有権移転登記の留保等は、いずれもJの一方的な意思の下に行われた行為であることより、所有権移転登記の行われるまで、本件不動産はJの支配下にあったと認められ(る)」。 |

| ↑30 | 贈与とみなされる「利益を受けた」とは財産増加や債務減少があった場合をいい、労務の提供を受けたような場合は含まれません(相基通9-1)。 |