贈与税の基礎 2 – 暦年課税と相続時精算課税 –

贈与税の基礎を説明します。前稿では、①無償の財産移転を企図する場合の選択肢、②贈与税の納税義務者、③贈与税の課税対象について検討しました。本稿では、贈与税の仕組みを相続税の負担を考慮しつつ確認します。

[追]令和5年度の改正により贈与課税に大きな変化がありました。①暦年課税における相続加算の期間伸長と②相続時精算課税における基礎控除の創設です。本稿を公開したのは同改正前でしたが、これら改正の影響を考慮する必要がみられるので一部修正と加筆を施しました。なお、この修正・加筆は令和8年3月に行ったものであり、本稿が依拠しているのは同時期の法令です。

課税方式

贈与税の課税方式には、暦年課税と相続時精算課税があります。いずれも、受贈者が納税義務者であり(相法1の4(1))、翌年3月15日までに贈与税の申告書を提出することになります(相法28(1))。納期限も同日です(相法33)。贈与税の申告書は次の3表で構成されます。①暦年課税のみを申告する場合は第一表のみ、②相続時精算課税のみを申告する場合および③暦年課税と相続時精算課税の両方を申告する場合は第一表と第二表を使用します。

- 第一表(贈与税の申告書 兼 贈与税額の計算明細書)

- 第一表の二(住宅取得等資金の非課税の計算明細書)

- 第二表(相続時精算課税の計算明細書)

申告対象となる贈与財産には、非課税財産は含みませんが(相法21の3ほか)、みなし課税財産は含みます(相法5ほか)。在外財産も申告対象となりますが(相法21の2(1))、国外在住の外国人などは国内財産に限定されています(相法21の2(2)(3))。

暦年課税

この課税方式が原則です。贈与税は次式で計算されます(相法21ほか)。

贈与税 =(贈与財産ー基礎控除)*× 税率

* おしどり贈与の特例(配偶者控除)の適用を受ける場合には、ここから特別控除(最高2000万円)を控除します(相法21の6)。

対象となる贈与財産は、その年中に贈与により取得した財産です(相法21の2(1))。相続時精算課税を選択した場合には、特定贈与者(相法21の9(5))から贈与により取得した財産は除きます(相法21の9(3))。特定贈与者を除けば、贈与者が誰であるかは問いません。基礎控除は110万円です(相法21の5、措法70の2の4)。この基礎控除は同額を上限として毎年適用されます。贈与財産が基礎控除以下であれば、贈与税はなく、贈与税の申告も不要です。税率は累進税率(10%~55%)です(相法21の7、措法70の2の5(1))。

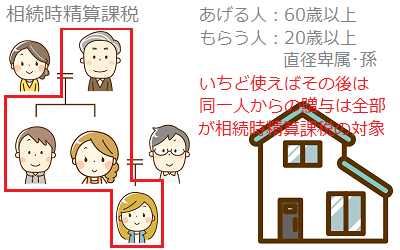

相続時精算課税

60歳以上の父母や祖父母(特定贈与者 / 相法21の9(1)(5))から贈与により財産を取得するなど一定の要件に該当する場合には、相続時精算課税を選択することができます(相法21の9(1))。贈与税は次式で計算されます(相法21の9(3))。

贈与税 =(贈与財産ー基礎控除ー特別控除)× 税率

相続時精算課税の対象となる贈与財産は年中に特定贈与者から贈与により取得した財産にかぎられ、贈与税の計算は特定贈与者ごとに行います(相法21の10、12(1)、13)。この課税方式を選択した場合、その特定贈与者からの贈与については、その後も相続時精算課税の方式により贈与税を計算しなければなりません(相法21の9(3))。控除には基礎控除110万円(相法21の11の2(1)、措法70の2の4)と特別控除2500万円(相法21の12(1)①)があります。控除の順序は先に基礎控除、後に特別控除です(相法21の12(1)②)。特別控除は基礎控除と異なり毎年適用されるわけでなく、各年を通した累積が上限2500万円に達するまで適用されるにとどまります(相法21の12(1)①括弧)。ただし、相続時精算課税は特定贈与者ごとに贈与税を計算する方式ですから、特定贈与者が異なるごとに特別控除の適用を受けることができます。税率は単一税率(20%)です(相法21の13)。特定贈与者に相続があったとき、この方式の適用を受けた贈与税は、その相続に係る相続税の計算過程で精算されます(相法21の14~21の16)。

暦年課税

暦年課税において相続税の節税という観点から理解しておくべきポイントとして、①基礎控除、②累進税率、③相続直前7年以内の贈与財産の相続加算があげられます。ここでは、さらに④連年贈与についても簡単にふれておきます。

基礎控除

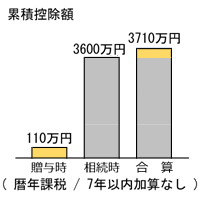

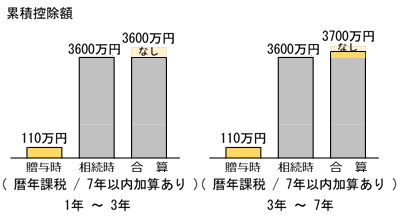

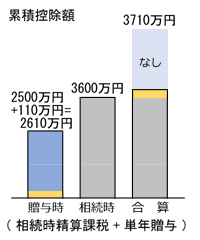

暦年課税には基礎控除110万円があります(相法21の5、措法70の2の4(1))。例えば、親子間で生前贈与を一度だけ受けた後に相続が発生した場合、子が親から税負担なく財産を取得できる範囲は贈与税の基礎控除110万円と相続税の基礎控除3600万円(法定相続人が1人の場合)の合計3710万円です。

累進税率

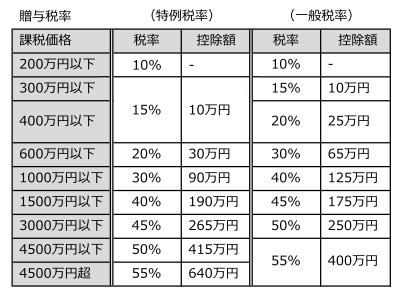

暦年課税の税率は累進税率です。この税率には①特例税率(低率)と②一般税率(高率)の2種類があります。特例税率が適用されるのは直系尊属(受贈者からみて父母や祖父母)から20歳以上の者に対する贈与財産(措法70の2の5(1))、一般税率はそれ以外です(相法21の7)。

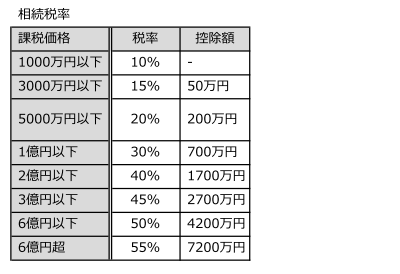

ちなみに相続税の税率は次のとおりです。

贈与税と相続税の最低税率10%の範囲を比較すると、贈与税は200万円以下、相続税は1000万円以下となっています。贈与税は200万円を超えれば15%と高くなりますが、相続税は10%のままです。これだけを比較すれば、贈与税のほうが相続税よりも高いようにもみられます。しかし、この比較は適切ではありません。

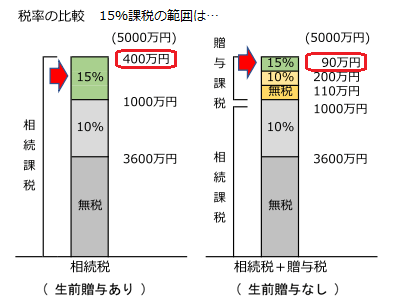

5000万円の財産があり、その方の法定相続人が1人だとします。この方が生前贈与をしていなければ、その財産のうち400万円は相続税の税率が15%です(相続財産5000万円-基礎控除3600万円-税率10%1000万円)。しかし、生前のある年に400万円を贈与して、後述する相続直前7年以内の贈与財産の相続加算を避けることができれば(つまり贈与後7年以内に贈与者が亡くならなければ)、そのうち200万円は10%、15%の贈与税が課されるのは90万円ですみます(110万円は基礎控除により無税です)。高率の相続税がかかる場合には、贈与課税が低率の範囲ですむかぎり、贈与税を負担してでも生前に贈与しておくほうが有利です。

相続直前7年以内の贈与財産の相続加算

贈与税は相続税を補完するものといわれています1)。相続税は相続による財産の取得に対して課されるものですから、相続の前に財産を無償で移転してしまえば、相続税の負担を回避することができます。この税負担の回避を封じるのが贈与税です。ゆえに、贈与税は相続税よりも高い税率が設定されています(税率が「高い」というのは一度に全部の財産を移転したときの評価です / 先述)。それでも、贈与税には基礎控除があり、相続の間際に基礎控除を使えば、いくらかの税負担を回避することができます。これをも封じる仕組みが、相続直前7年以内の贈与財産の相続加算です。相続の開始前7年以内に被相続人から贈与により財産を取得したことがある場合には、その贈与財産を相続税の課税価格に加算して相続税を計算することになります(相法19(1))。この加算額は3年以内分は全額、その他(=3年を超えて7年以内)分は100万円を控除した残額とされています(相法19(1)括弧)。

この仕組みは相続税負担の回避を封じるのがねらいですから、この規定の適用を受けるのは、相続税の負担者である相続人と受遺者にかぎられます(相法19(1))。被相続人から贈与により財産を取得していても、相続人や受遺者でなければ、この規定の適用はありません2)。相続税の計算過程では、相続税から贈与財産について課された贈与税を差引くことになります(相法19(1)括弧)。ただし、その贈与税が相続税より多くても、その差額は還付されません12)。次の特例に係る贈与財産については、この規定の適用はありません。

- おしどり贈与特例(配偶者控除)の適用を受けた居住用不動産(相法19(1)括弧、(2))

- 非課税の適用を受けた住宅取得資金(措法70の2(3))

- 非課税の適用を受けた教育資金(非課税拠出額)のうち教育資金支出額(措法70の2の2(10)②⑤)3)

- 非課税の適用を受けた結婚・子育て資金(非課税拠出額)のうち結婚・子育て資金支出額(措法70の2の3(10)②⑤)13)

連年贈与

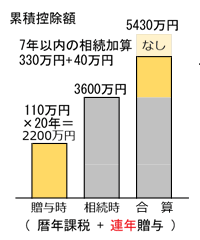

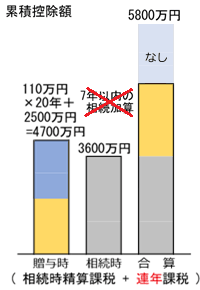

贈与を毎年連続して行うことを俗に「連年贈与」をいいます。暦年課税の基礎控除は各年ごとに適用を受けることができます。贈与税の基礎控除を20年間続けて受けると累積は2200万円です。この時点で相続が発生すれば、贈与から相続までを通してみた累積控除額は5430万円(110万円×(20年-7年)+100万円×4年+3000万円+600万円 / 法定相続人=1人)です。

贈与契約が毎年締結されたものであり、この契約にもとづいて定額の給付が毎年実行されているならば、なんら問題はありません。もし毎年実行される定額の給付があらかじめ約束されたものであった場合、あらかじめ約束した時点で定期金給付契約が締結されたことになり、定期金受給権(定期金に関する権利)に対して贈与課税するというのが国税庁の立場です4)。その一方で、国税庁は、信託銀行の「暦年贈与サポート信託」にもとづいて行われる贈与は定期金受給権の贈与に該当しないと表明しています。毎年実行される定額の給付があらかじめ約束されていたものでないかぎり、定期金受給権の贈与と認定されることはありません。定期金受給権の贈与として贈与課税されることは、その立証責任が税務署にあることに鑑みれば、ほとんどないでしょう5)。

相続時精算課税

相続時精算課税の選択は受贈者の任意です(相法21の9(1))。相続時精算課税の控除には基礎控除110万円(相法21の11(1)、措法70の2の4(1))と特別控除2500万円(相法21の12(1))があります。特別控除は基礎控除に比べて大きな金額ですが、各年を通した累積で2500万円が上限です(相法21の12(1)①括弧)。相続時精算課税を選択すると、相続時に特定贈与者から取得した贈与財産については特別控除を差し引く前の金額(=基礎控除の適用を受けた後の金額)を相続税の課税価格に加算することになります(相法21の15(1))。特別控除を差し引く前の金額が相続課税に取り込まれるということは、この特別控除は相続税の節税にまったく貢献しないことを意味します。相続税の負担を減らす作用が生じるのは基礎控除だけです。

他方、基礎控除は贈与を受ける各年ごとに適用を受けることができます(相法21の11の2(1))。この点は相続時精算課税も暦年課税と同様です。相続税の課税価格に加算することになるのは、暦年課税では相続直前7年以内の贈与財産であり(相法19(1))、相続時精算課税ではその適用を受けるすべての贈与財産ですが(相法21の15(2))、両者では基礎控除に対応する部分の取り扱いが異なっており、暦年課税では基礎控除の適用を受ける前の価額が加算対象ですが(相法19(1) / ただし3年以内分以外には100万円の控除あり)、相続時精算課税では基礎控除の適用を受けた後の残額が加算対象です(相法21の15(2))。このことから、贈与財産が相続課税に取り込まれるとき、基礎控除の節税作用は暦年課税では喪失(一部喪失)しますが、相続時精算課税では残存するのです。

基礎控除のみに着目すれば相続時精算課税は暦年課税よりも有利といえるかもしれません。しかし、相続時精算課税を選択すればその後に取得した贈与財産はすべて相続課税に取り込まれます。暦年課税では7年を経過すれば贈与財産が相続課税に取り込まれることなく贈与課税だけで完結します。先述したとおり、高率の相続税がかかる場合には、贈与課税が低率の範囲ですむかぎり、贈与税を負担してでも生前に贈与しておくほうが有利となるケースがあることに留意が必要です。とはいえ、生前贈与によって高額な財産を移転しなければならない事情がある場合には、相続時精算課税を選択するのが賢明といえるでしょう6)。

要件

相続時精算課税を選択することができるのは、次の要件を満たす場合です。

● 贈与者(特定贈与者)… 60歳以上(相法21の9(1))*1*2

● 受贈者(相続時精算課税適用者)… ①20歳以上(相法21の9(1))*1かつ② 贈与者の推定相続人(相法21の9(1))または孫(措法70の2の6(1))

*1 贈与者・受贈者の年齢判定は、贈与年の1月1日の時点で行います(相法21の9(1))。

*2 住宅取得資金の贈与を受けた場合、贈与者が60歳未満でも、一定の要件のもとで相続時精算課税を適用することができます(措法70の3(1)-(3))。

相続時精算課税を選択するには贈与税の申告期限内(翌年3月15日まで)に相続時精算課税選択届出書を税務署に提出しなければなりません(相法21の9(2))。この届出書は撤回することができません(相法21の9(6))。

効果

特別控除と税率

相続時精算課税の適用を受けると、贈与財産から基礎控除110万円と特別控除2500万円が順に差し引かれます(相法21の19の2、相法21の12(1))。その後に特定贈与者から取得した贈与財産からは、基礎控除と過去に差引かれた特別控除の残額を差引きます(相法21の12(1)①括弧)。相続時精算課税の税率は、贈与財産の価格にかかわらず、一律20%です(相法21の13)。

継続適用

相続時精算課税選択届出書を提出した後は、特定贈与者からの贈与については、すべて相続時精算課税により贈与税を計算することになります(相法21の9(3))。その適用を受ける最初の年に2回以上の贈与があったときは、いずれの贈与についても相続時精算課税が適用されます(相法21の9(2))7)。ただし、年の中途で推定相続人になった場合には、それ以前(つまり推定相続人でなかった時)に当該贈与者から贈与により取得した財産については暦年課税です(相法21の9(4))。その後に推定相続人でなくなっても、その後の特定贈与者からの贈与については相続時精算課税が適用されます(相法21の9(5))。

相続時の精算

特定贈与者に相続があったときは、贈与財産を相続税の課税価格に加算して相続税を計算することになります(相法21の15(1))。相続時精算課税適用者が相続時に相続人や受贈者でなくても同様です(相法21の16(1))8)。相続税の計算過程では相続税から贈与財産について課された贈与税を差引くことになり(相法21の15(3)、21の16(4))、その贈与税が相続税より多ければ差額は還付されます(相法33の2)9)。なお、贈与財産を加算した相続税の課税価格が基礎控除以下であれば、相続税の申告は不要です10)。

留意点

贈与時価額の相続加算

贈与財産を相続財産に加算するときの価額は「贈与時」の時価です(相法21の15(1)、相法21の16(3)、相基通21の15-2)。これは、相続直前7年以内の贈与財産を相続加算する制度でも、同様です(相法19(1)、相基通19-1)。

小規模宅地特例の非適用

小規模宅地等の相続税課税価格計算の特例の対象となりうるものでも、贈与財産については、この特例は適用されません(措法69の4(1))11)。

相続税の2割加算

相続や遺贈による財産取得者が被相続人の一親等の血族(代襲相続人となった直系卑属を含みます)および配偶者以外の者である場合には、その者の相続税は2割加算される制度があります(相法18(1))。この制度により、受贈者である「孫」が相続時精算課税の適用を受け、その後、特定贈与者である「祖父母」に係る相続の相続税を計算するときは、受遺者とみなされる「孫」については相続税が2割加算されます。ただし、その孫が代襲相続人となった場合には、相続税の2割加算はありません(相基通18-4、相法18(1)括弧)。なお、贈与税について相続時精算課税の適用を受けた時に特定贈与者の一親等の血族であった者が、特定贈与者に相続があった時に一親等の血族に該当しない場合(つまり贈与時は養子であった者がその後に離縁した場合)でも、一親等の血族であった期間に取得した贈与財産に係る部分の相続税については2割加算はありません(相基通18-5、相法21の15(2)、同21の16(2))。

相続時精算課税適用者が死亡した場合の申告義務の承継

相続時精算課税適用者が特定贈与者の死亡以前に死亡したときは、その相続人は、特定贈与者である場合を除き、相続時精算課税に係る納税の権利義務を承継します(相法21の17(1))。受贈者が贈与税の申告をすることなく死亡した場合には、その相続人が申告義務を承継しますが(相法28(2)、27(2))、その死亡した受贈者が相続時精算課税を適用できる者であったときは、その相続人は受贈者に係る贈与税について相続時精算課税選択届出書を提出することができます(相法21の18(1))。

References

| ↑1 | 金子宏「租税法(23版)」弘文堂 701頁 |

| ↑2 | 相続放棄者は、被相続人から贈与により財産を取得していても、これを相続税の課税価格に加算することはありません(相基通19-3)。相続放棄者は「相続又は遺贈により財産を取得した者」(相法19(1))に該当しないからです。 相続時精算課税でも適用者が取得した贈与財産を相続税の課税価格に加算して相続税を計算することになります。相続時精算課税のもとでは、適用者は相続人や受遺者でなくても相続税が課されることになります(相法21の16(1))。例えば、特定贈与者の孫が相続時精算課税の適用を受けたときが該当します(子が存命ならば子に欠格・排除がない限り孫は相続人になりません)。 |

| ↑3 | 非課税の適用を受けた教育資金(非課税拠出額)のうち教育資金支出額を超える部分(管理残額)は相続課税されます(措法70の2の2(10)②⑤)。従前は贈与者の死亡による相続課税はないとされていましたが、平成31年度の税制改正によって本文のとおり改められました。ただし、改正法施行前に取得した教育資金については経過措置により相続課税はありません。 |

| ↑4 | 国税庁webサイト/タックスアンサー/No.4402 贈与税がかかる場合/ |

| ↑5 | 武田秀和「相続税・贈与税の重要テーマ ポイント解説」税務研究会 336頁も同旨を述べています。 |

| ↑6 | 鈴木基史「相続税・贈与税の実践アドバイス」青文社170頁も同旨を述べています。 |

| ↑7 | 相続時精算課税選択届出書は「その年中における贈与により取得した財産について」相続時精算課税の適用を受ける旨の届出書です(相法21の9(2))。 |

| ↑8 | 例えば孫(代襲相続人でない)の立場で相続時精算課税適用者となった場合や推定相続人であったが欠格・排除により相続人とならなかった場合が該当します。他方、相続直前7年以内の贈与財産の相続加算は、相続人や受贈者でなければ適用がありません(相法19(1))。 |

| ↑9 | 他方、相続直前7年以内の贈与財産を相続財産に加算する制度では、贈与税が相続税より多くても差額は還付されません(同制度においては相法27(3)に相当する還付申告規定や相法33の2に相当する還付規定がありません)。 |

| ↑10 | 飯塚美幸「税理士のための相続税の実務Q&Aシリーズ 贈与税の各種特例」中央経済社 115頁は「生前に相続時精算課税により受けた贈与財産は相続により取得したものとみなされ、父上の相続財産に合算され、相続税の計算が行われます。ただし、その計算の結果、相続税の基礎控除以下である場合は、相続税の申告は必要ありません」と解説しています。 |

| ↑11 | 小規模宅地特例は「相続又は遺贈により取得した財産」が対象です(措法69の4(1))。 |

| ↑12 | 相続税の課税価格に加算される相続直前7年以内の贈与財産に係る贈与税については還付申告や還付を定めた規定がありません。他方、相続時精算課税に係る贈与税については還付申告や還付を定めた規定があります(相法27(3)、同33の2)。 |

| ↑13 | 非課税の適用を受けた結婚・子育て資金(非課税拠出額)のうち結婚・子育て資金支出額を超える部分(管理残額)は相続課税されます(措法70の2の3(10)②⑤)。 |