特徴住民税について毎年反復して行う事務

給与支払に伴って徴収納付することとなる受給者の個人住民税に関する事務のうち、毎年反復して行うこととなる事務を説明します。主要な事務は毎月定期的に行うこととなる徴収と納付です。受給者が退職した場合に臨時的に行うこととなる事務については別稿にて説明します。

給与支払報告書の提出

給与支払報告書の提出義務

給与支払者(源泉徴収義務者に限る)は、1月31日までに、次の区分に応じた給与支払報告書を市町村に提出しなければなりません(地法317の6(1)(3))。

| 対象受給者 | 提出先市町村 | 提出範囲 |

| 在職者(1月1日現在) | 受給者の1月1日現在の住所地 | 全ての受給者 |

| 退職者 | 受給者の退職時の住所地 | 給与30万円以下の受給者を除く* |

* 地方税法では受給者のうち給与30万円以下の中途退職者は提出不要とされていますが(地法317の6(3)但)、各市町村は公平課税の観点から受給者全員の提出を要求しています。

源泉徴収票の提出範囲との相違

源泉徴収票の課税庁に対する提出範囲は一部に限定されていますが(例えば年末調整を受けた非役員であれば給与500万円超の受給者に限られます)、給与支払報告書の課税庁に対する提出範囲は広範です(提出不要は給与30万円以下の退職者だけです 地法317の6(3)但)。

白色事業専従者である場合

個人事業者の生計一親族で事業専従者控除の適用を受けた事業専従者については、その控除額はその事業専従者の給与所得とみなされますが(所法57(4)、地税32(5))、給与支払はありませんから、給与支払報告書の提出は不要です。

特別徴収税額決定通知書の受領

年度初日の在職者について特別徴収義務者に指定された給与支払者には、市町村から特別徴収税額の決定通知書が送付されます(地法321の4(1)後)。その送付時期は原則として「5月31日まで」ですが(地法321の4(2))、給与⽀払報告書が期限までに提出されなかったことその他やむを得ない理由がある場合には、同日後に送付されることがあります(地法321の4(3))。

市町村から届く送付物

送付される内容物は市町村によって若干の相違がありますが、おおむね次の書類が送られてきます。このうち「特別徴収税額の決定・変更通知書(納税義務者用)」は受給者に交付します(地法321の4(1)後)。

① 特別徴収税額の決定・変更通知書(特別徴収義務者用)

② 特別徴収税額の決定・変更通知書(納税義務者用)

③ 納入書

④ 特別徴収の手引書

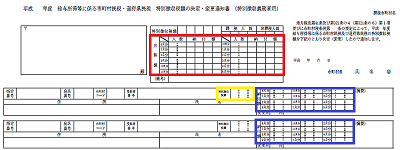

通知書(特別徴収義務者用)の見方

「特別徴収税額の決定・変更通知書(特別徴収義務者用)」も市町村によって若干の相違がありますが、おおむね次の様式です。青枠内が各受給者の給与から徴収することになる月割額、赤枠内がその市町村に納付することになる月割額(各受給者分の合計額)です。当初の事務は、青枠内の金額を各受給者の賃金台帳等に、赤枠内の金額を納入書にそれぞれ転記すれば完了です。7月分の徴収・納付の際に月割額が前月(6月)分と異なることにだけ注意して事務を行えば、8月分以後は前月と同一事務の繰り返しになりますから、その後はこの通知書を参照することもないでしょう。ただし、受給者の退職時には、(a) 同一市町村に納付する他の受給者分の特別徴収税額がある場合には赤枠内の月割額(各受給者分の合計額)から青枠内の月割額(退職者分)を差し引いた金額の納付書を新たに作成しなければならず、(b) 未徴収額の一括徴収をする場合に黄枠内の特別徴収税額(退職者の年額)から青枠内の月割額(退職者分)のうち徴収済税額を差し引いて未徴収税額を計算しなければなりませんから、この通知書は紛失しないよう保管しておかなければなりません。

特徴住民税の徴収と納付

月割額の徴収納付

特別徴収税額の通知を受けた給与支払者は、次の区分に応じた特別徴収税額の月割額を給与の⽀払をする際毎⽉徴収し、徴収日の翌月10日までに納入しなければなりません(地法321の5(1)本)。

| 通知時期 | 月割額 * | 徴収時期 |

| 5月31日まで | 特別徴収税額×1/12 | 6月〜翌年5月 |

| 6月1日以後 | 特別徴収税額×1/(通知日の翌月〜翌年5月の月数) | 通知日の翌月〜翌年5月 |

* 特別徴収税額が均等割額以下であれば最初の⽉に全額を徴収(地法321の5(1)但)。

納付書の記載方法については、次の記事にてご確認ください。

納期特例

受給者が常時10⼈未満である給与支払者(特例徴収義務者)は、市町村⻑の承認を受けることにより、月割額を半年分まとめて納入することができます(地法321の5の2(1))。

| 徴収時期 | 納付時期 |

| 6月〜11月 | 12月10日 |

| 12月〜翌年5月 | 翌年6月10日 |

特徴住民税の納期特例は、源泉所得税の納期特例と比べて、徴収時期および納入時期が1月ずれています。

受給者が退職した場合における徴収義務の変容

退職等の事由により特別徴収税額に係る個人住民税の納税義務者(受給者)が給与の⽀払を受けないこととなった場合には、その事由発⽣⽉の「翌⽉以降」の⽉割額が変わります。詳細については、次の記事にてご確認ください。