特徴住民税について受給者が退職した場合に行う事務

給与支払に伴って徴収納付することとなる受給者の個人住民税に関する事務のうち、受給者が退職した場合に臨時的に行うこととなる事務について説明します。毎年反復して行う定期的な事務は、給与支払者にとって、それほど大きな負担とならないでしょう。もっとも大きな負担は受給者の退職時に生じる事務です。

受給者退職時の留意点

受給者の退職時には次の3点に留意する必要があります。

- 退職時期によっては未徴収の特別徴収税額を一括徴収して翌月に納付しなければならない。

- 同一市町村に納付する他の受給者分の特別徴収税額がある場合には、退職日の翌月分(納期は翌々月)以後の納付書に記載する金額を変えなければならない。

- 受給者が退職したことを市町村に知らせる届出書(給与所得者異動届出書)を提出しなければならない。

受給者が退職した場合における徴収義務の変容

特別徴収税額に係る個人住民税の納税義務者(受給者)が給与の⽀払を受けないこととなった場合(退職・休職など)には、その事由発⽣⽉の「翌⽉以降」の⽉割額の徴収・納付義務は、次の区分のとおりに変わります(地法321の5(2))。

| 給与の⽀払を受けないこととなった日 | 一括徴収の申出の有無 | 徴収・納付義務の変容 |

| 6月1日〜12月31日 | 申出なし | 翌月以降の徴収・納付義務は消滅 |

| 申出あり | 未徴収の全額を徴収し、その翌月10日までに納付 | |

| 翌年1月1日〜4月30日 * | −(申出の有無は問わない) |

* 翌年5月に当該事由が生じた場合は、原則どおり、5月に徴収して6月10日までに納付します。

給与所得者異動届出書の提出

給与所得者異動届出書の提出義務

給与支払者は、受給者が給与の⽀払を受けないこととなった場合(退職・休職など)には、次の区分に応じた給与所得者異動届出書を市町村に提出しなければなりません(地法317の6(2)、321の5(3)、地規9の5)。いずれの区分でも使用する届出書の様式は同一です(地規10(1)(三)(四)18号様式)。

| 給与の⽀払を受けないこととなった日 | 対象受給者 | 給与所得者異動届出書の種類 | 提出期限 |

| 1月2日〜4月1日 | 給与支払報告書(在職者分)を提出した受給者 | 給与支払報告に係る給与所得者異動届出書 | 4月15日 |

| 4月2日〜5月31日 | 特別徴収税額の通知を受けた受給者 | 特別徴収に係る給与所得者異動届出書 * | 特別徴収税額の通知日の翌月10日 |

| 6月1日〜翌年5月31日 | 事由発生日の翌月10日 |

* 地方税法の規定上、事由発生日が、翌年1月2日〜翌年4月1日であれば翌年度分の給与支払報告に係る給与所得者異動届出書、翌年4月2日〜翌年5月31日であれば翌年度分の特別徴収に係る給与所得者異動届出書も必要となりますが、受給者の翌年1月1日現在の住所地に異動がなければ、各別の提出は不要です。同日現在の住所地に異動があれば、提出先の市町村が異なることとなるため、地方税法の規定どおりに各別の提出が必要となります。

給与所得者異動届出書の提出が必要とされる理由

給与支払報告書(在職者分)を提出した受給者が3月31日以前に退職した場合

給与支払者には給与支払報告書の提出が1月31日を期限として義務づけられており(地法317の6 (1)(3))、市町村はこれを課税資料として受給者に個人住民税を賦課します。そして、年度初日(4月1日)の受給者が特別徴収の対象者となり(地法321の3(1))、同日の給与支払者が特別徴収義務者として指定されます(地法321の4(1))。受給者が3月31日以前に退職した場合には特別徴収の対象者から外れることになりますが、退職の事実は市町村の知るところではなく、そのままでは退職した受給者についても特別徴収税額通知書が給与支払者に送付されることになります。そこで、給与支払者には、給与支払報告書を提出した受給者のうち3月31日までに退職した者が特別徴収の対象者から外れたことを市町村に知らせる必要が生じます。このために提出する書類が「給与支払報告に係る給与所得者異動届出書」です。

4月1日に在職した受給者がその後に退職した場合

受給者が4月1日に在職すれば特例徴収によることが法定されており(地法321の3(1))、同日の給与支払者は特別徴収義務を負うことになります(地法321の4(1))。その受給者がその後に退職した場合には、給与支払者の特別徴収義務に変容が生じます(地法321の5(2) 上記「受給者が退職した場合等における徴収義務の変容」参照)。しかし、やはり退職の事実は市町村の知るところではなく、給与支払者が退職者の月割額を納付しないでいると市町村から督促状が送付され、一括徴収した月割額を納付すると市町村は過誤納を疑うことでしょう。そこで、給与支払者には、特別徴収義務に変容が生じたことを市町村に知らせる必要が生じます。このために提出する書類が「特別徴収に係る給与所得者異動届出書」です。

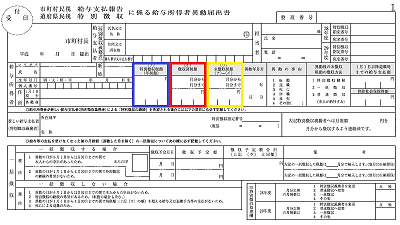

給与所得者異動届出書の記載方法

青枠内に給与の⽀払を受けないこととなった者の特別徴収税額(年額)、赤枠内に徴収済税額、黄枠内に未徴収税額を記載します。青枠内は特別徴収税額通知書(特別徴収義務者用)の当該受給者欄の特別徴収税額を転記することになります。このほかの記載事項については手引書等を参照して下さい。

大阪市の異動届出書はこちらから取得できます。

![]() 給与支払報告・特別徴収に係る給与所得者の異動届出書

給与支払報告・特別徴収に係る給与所得者の異動届出書