消費税「適格請求書発行事業者」の登録

消費税の適格請求書発行事業者(以下「適格事業者」と略します)の登録申請の受付が本年10月1日から始まりました。この登録申請に関してご理解いただくことを目的として、本稿では申請手続とインボイス制度の概要を説明します。

はじめに登録申請の必要性について簡単にふれておきます。一般論としては次のようにいえるでしょう。

| 課税事業者 | ⇒ | 登録申請をしない理由はみあたらない* |

| 免税事業者 | ⇒ | BtoB(対事業者取引)では登録申請の必要性は大きい |

| BtoC(対消費者取引)では登録申請の必要性は小さい |

* 課税事業者が登録申請をしない理由はみあたりませんが、請求書の記載事項の変更を伴うので、これを発行する関係機器を更新する経済的負担は生じます。

免税事業者は登録申請をするかどうかの判断を迫られます。平成5年10月1日にインボイス制度が始まると、BtoB(対事業者取引)では、適格事業者の登録を受けていなければ相手方から取引を敬遠されるおそれがあります。適格事業者の登録を受けることができるのは課税事業者だけです。このリスクを避けるためには、適格事業者の登録を受ける前提として課税事業者とならなければなりません。

申請手続の概要

申請期限

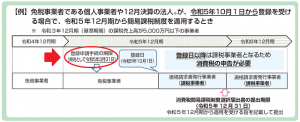

令和5年10月1日から適格事業者(この意味は後述します)の登録を受けるには、同年3月31日までに所定の申請をしなければならないと措置されています(28年改正法附則44(1))。この登録のもとになる制度(インボイス制度 / 内容は後述します)は同年10月1日から新たに始まるものであり、上記の措置は、新制度初日からの登録を希望する場合の申請期限の特例です。

出典:国税庁リーフレット「適格請求書等保存方式の概要」令和3年7月

免税事業者が適格事業者の登録を受けるためには課税事業者とならなければなりません(新消法57の2(1)括弧)。そのためには課税事業者選択届出書の提出を要するのが本来ですが(消法9(4))、登録日が令和5年10月1日の属する課税期間内である場合に限り、当該届出書の提出がなくても登録を受けることができるよう措置されています(28年改正法附則44(4))*1 *2。

*1 免税事業者が課税事業者となる場合、通常であれば課税期間の初日から終日までを通して課税事業者となるのであって、課税期間の途中から課税事業者となること(=その途中の前日までは免税事業者であること)はありません。しかし、上記の特例措置による場合は、例えば個人事業者であれば、令和5年1月1日から9月30日までは免税事業者のままで、同年10月1日から12月31日までは課税事業者として取り扱われることになります(国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」令和3年7月改訂 問9 / 以下「Q&A」と略します)。

*2 簡易課税の適用を受けるためには課税期間の前日までに簡易課税制度選択届出書を提出しなければならないのが本来ですが(消法37(1)、消規17(1))、この措置を受ける事業者が令和5年10月1日から簡易課税の適用を受けるには同日が属する課税期間内に当該届出書を提出すればよいものと措置されています(改正令附則18)。例えば、個人事業者であれば令和5年12月31日までに提出すれば足ります(Q&A 問10)。この措置は簡易課税制度選択届出書の提出期限を緩和するものであって、課税事業者選択届出書のように提出そのものを省略するものではありません。

適格事業者の登録の効力は登録簿に登録された日に生じます(参照:インボイス通達2-4)。この登録は課税事業者の申請にもとづいて行われるところ(新消法57の2(1)、(2)前段)、登録の通知を受けるには書面申請では1か月程度が、電子申請では申請から2週間程度が見込まれると公表されています(Q&A 問4)。登録に要する期間もおおむね同様でしょうから、ある時期に適格事業者の登録を受けたければ、書面申請ではその1か月ほど前までに、電子申請ではその2週間ほど前までに所定の申請を済ませなければならないようです。

申請期限に関する特例措置がないかぎり*3、免税事業者が新たに課税事業者となる課税期間の初日から適格事業者となるには「その課税期間の初日の前日から起算して1月前の日まで」に所定の申請をしなければなりません(新消法57の2(2)後段、新消令70の2)。この場合は、免税事業者は「課税事業者選択届出書」も「その課税期間の初日の前日まで」に別途提出しなければなりません(消法9(4))。

*3 令和5年10月1日から登録を受ける場合の特例措置のほか、新設法人や新規開業した個人事業者についても申請期限の特例が設けられています(新消令70の4)。

申請方法

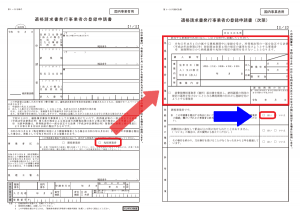

所轄税務署に「適格請求書発行事業者の登録申請書」を提出します(新消法57の2(2)前段)。

1頁目(1/2)中部の「事業者区分」欄は、申請時における課税事業者または免税事業者のいずれかをチェックします。ここで免税事業者にチェックが入れば、2頁目(2/2)上部の「免税事業者の確認」欄を記載することになります。この欄の下「登録要件の確認」欄の「課税事業者です」は、課税事業者たる登録要件を満たすことの表示ですから必ず「はい」にチェックを入れることになります。

電子申請(e-Taxソフト)における申請書画面にはチェックボックス「本申請に係る通知書等について、電子情報処理組織(e-Tax)による通知を希望します」欄が設けられています。この欄は書面の申請書にはありません。

提出先は所轄税務署ですが(新消法57の2(2))、郵送により提出する場合は各国税局が設置するインボイス登録センター宛に送付するよう要請されています(国税庁webサイト「郵送による提出先のご案内」)。

個人事業者の場合、申請者欄「氏名又は名称」には氏名を記載します。ここに屋号は記載しません(国税庁「適格請求書発行事業者の登録申請書の提出に当たりご注意いただきたい事項」令和3年11月5日)。また、申請者欄「代表者氏名」には何も記載しません(同)。屋号や事務所の所在地などの公表を希望する場合には「適格請求書発行事業者の公表事項の公表申出書」を別途提出します。

インボイス制度の概要

適格事業者・適格請求書とは?

適格事業者とは「適格請求書」を交付するため(新消法57の2(1))に税務署で所定の登録(新消法57の2(4)前段)を受けた事業者をいいます(参照:新消法57の2(6)以下)。この登録は消費税の課税事業者でなければ受けることができません(新消法57の2(1)括弧)*。

| 適格請求書の発行者は課税事業者であって、それは登録によって税務署に知られている。 |

* ある課税期間の基準期間における課税売上高が1,000万円以下であればその課税期間は免税事業者となるのが原則ですが、適格事業者にあっては、その基準期間における課税売上高が1,000万円以下となった場合でも免税事業者となりません(新消法9(1) 、インボイス通達2-5)。この場合にその課税期間から免税事業者となるためには、その課税期間の前日から30日前までに登録取消届出書を提出して登録の効力を失わせる必要があります(新消法57の (10)①)。

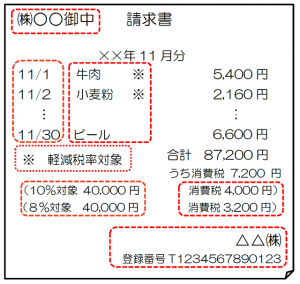

適格請求書とは法定事項(新消法57の4(1)各号)が記載された請求書をいいます(新消法57の4(1)括弧)。

出典:国税庁リーフレット「適格請求書等保存方式が導入されます」令和2年6月改訂

この法定事項の一つに適格事業者の「登録番号」があります(新消法57の4(1)①)。交付を受けた請求書が適格請求書か(=その請求書の発行者が適格事業者として登録を受けているか)どうかの確認は、そこに記載されている登録番号をもとに国税庁の「適格請求書発行事業者公表サイト」で行うことができます(新消法57の2(10)①)。適格事業者でない者が適格請求書を発行することは禁止されており(新消法57の5)、偽の適格事業者には罰則があります(新消法65④)。

| ある請求書の発行者が適格事業者として登録を受けているかどうかは登録番号をもとに国税庁の「適格請求書発行事業者公表サイト」で確認できる。 |

| ある請求書が適格請求書らしい外観を備えていればその正しさは罰則等によって一応担保されている。 |

仕入税額控除とは(消費税課税の仕組みは)?

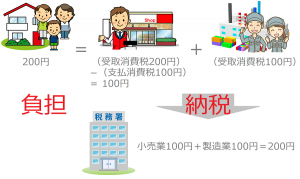

消費税は消費者が負担するものと位置づけられています。しかし、消費税の納税義務を負うのは事業者であって、消費者は消費税を納税する(国に直接支払う)ことはありません。

製造業Aが生産した製品を1,000円で小売業Bに販売(消費税100円)、これを小売業Bは消費者Cに2,000円で販売(消費税200円)したとします。製造業A社は小売業B社から受取った消費税100円を国に納付し、小売業B社は消費者Cから受取った消費税200円から製造業A社に支払った消費税100円を差し引いた残額100円を国に納付します。国に納付される消費税は製造業A社分が100円と小売業B社分100円で合計200円となり、これは消費者Cが負担する消費税200円と一致します。課税事業者が国に納付する消費税は、観念的には次の算式で示されます。

| 課税事業者が国に納付する消費税 = 受取消費税 ー 支払消費税 |

この「受取消費税」から「支払消費税」を差し引く仕組みを「仕入税額控除」といいます(消法30(1))。先の例で小売業B社が支払消費税100円を受取消費税200円から差し引いて国に納付すること(仕入税額控除の適用を受けること)は、消費税課税の仕組みに鑑みれば当然といえます。しかし、仕入税額控除を受けるには、消費税の支払事実を裏付けるための一定の要件が設けられています(消法30(7))。この要件には次の変遷があります。

| ~平成9年3月 | 保存対象 :「帳簿」or「請求書」 |

| 平成9年4月~令和元年9月 | 保存対象 :「帳簿」and「請求書」 |

| 令和元年10月~令和5年9月 | 保存対象 :「帳簿」and「区分記載請求書」 |

| 令和5年10月~ | 保存対象 :「帳簿」and「適格請求書」 |

「適格請求書」の保存を仕入税額控除を受けるための要件(新消法30(7))とする消費税課税の仕組みがインボイス制度です。この制度の下では、任意に作成された請求書では仕入税額控除を受けることはできません。消費税法の規定に従って作成された「適格請求書」が必要です。

| 「適格請求書」がなければ支払消費税を差し引くこと(仕入税額控除を受けること)ができない。⇒ インボイス制度 |

インボイス制度の下で保存が義務づけられる適格請求書は課税事業者しか発行することができません。適格請求書を発行する者は登録によって税務署に消費税の納税義務を負うことを知られており、この登録を受けていない者が適格請求書を発行することは罰則付きで禁止されています。この制度は、仕入税額控除として受取消費税から差し引く支払消費税が前流通段階で国に納付されていることを担保する仕組みです。この制度が始まる前は、免税事業者が流通の中途に介在すると、そこで課されるべき消費税が国に納付されないという問題がありましたが、インボイス制度の下ではこの問題の解消が期待されます*1。

| インボイス制度により、消費者が負担する消費税の全部が国に納付されることが期待される*2。 |

*1 もっとも、免税事業者の前流通段階で課された消費税が国に納付され過ぎになるという新たな問題が発生します。

*2 ただし、簡易課税の制度により生ずる益税の問題は残ります。

何故にBtoBでは適格事業者となる必要性が大きいのか?

請求書を受け取る取引の相手方の立場からみれば、その請求書が「適格請求書」または「任意の請求書」のいずれであるかで大きな違いが生じます。前者であれば仕入税額控除の対象となりますが、後者は対象となりません。取引の相手方が課税事業者である場合、請求金額(=支払総額)が同じであれば「適格請求書」を発行する者との取引を望むのが通常でしょう。

適格事業者の登録を受けるかどうかは事業者の任意です(新消法57の2(1))。しかし、BtoB(対事業者取引)では取引の相手方において適格事業者との取引を望む理由があります。こちらも課税事業者であれば、関係機器を更新する経済的負担は生じますが、適格事業者の登録を受けない理由はないでしょう。問題はこちらが免税事業者である場合です。取引の相手方において適格事業者との取引を望む理由がある以上、取引関係の維持を優先するならば、免税事業者としての恩恵を放棄しても、適格事業者の登録を受ける必要があるように思われます。他方、BtoC(対消費者取引)では取引の相手方において適格事業者との取引を望む理由はなく、こちらが適格事業者の登録を受ける必要はないでしょう。しかし、取引の相手方に事業者がまったく存在しない事業形態は稀です。例えば、飲食店では、顧客の多くは消費者として来店していても、なかには接待目的で来店する事業者もあるでしょう。このような例では、適格事業者の登録を受けるかどうか難しい判断を迫られそうです。かような判断を迫られないのは、もっぱら児童を相手に取引をしている駄菓子店くらいでしょうか。