納付書(源泉所得税)の記載方法

源泉所得税の納付書の記載方法を説明します。源泉所得税の納付書には「配当等」用や「報酬・料金等(税理士等の報酬を除く)」用など支払の種類に応じた複数の様式があります。ここでは「給与所得・退職所得等」用のみ説明します。

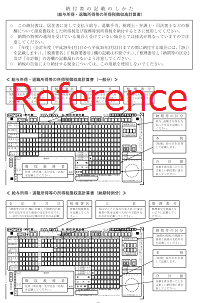

毎月納付用

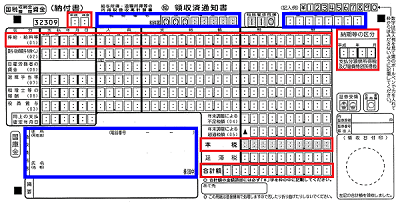

源泉所得税の納付書は、通例では年末調整関係書類と合わせて送付されます。年末調整書類と合わせて送付される納付書では、青枠の事項はあらかじめ印字されています。納付対象が給与に係る源泉所得税だけであれば、赤枠の事項を記載することになります。

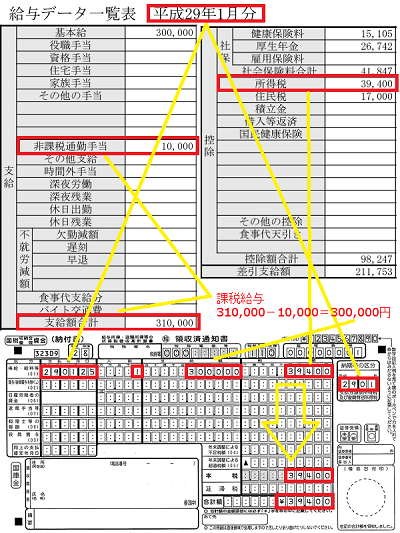

次は給与資料からの転記の流れを示した記載例です。納付書の「支給額」欄には非課税通勤手当は含めません。この例では、給与資料の「支給額合計」に「非課税通勤手当」が含まれているので、支給額合計から非課税通勤手当を差し引いた金額を支給額欄に転記しています。「合計額」欄では金額の左に「¥」を付けます。

納期特例用

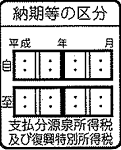

納期特例の適用を受ける場合は、納期特例用の用紙を使用します(これも通例では年末調整関係書類と合わせて送付されます)。記載事項は、次のほかは、上記で説明した毎月納付用と同様です。もちろん、記載内容は、当該期間内の「人員」「支給額」「税額」を合計して記載することになります(人員欄の記載は各月の受給者数を合計した延べ人数です)。

記載方法の詳細については、次にてご確認ください。

平成29年 納付書の記載のしかた