源泉所得税の徴収納付における留意点

給与支払に伴う源泉所得税に関する事務のうち、徴収納付における留意点を説明します。ここで取り上げる対象は給与に係る源泉所得税に限定し、報酬その他に係る源泉所得税は扱いません。ここでは、実務慣例に従い、源泉徴収により納付する所得税を源泉所得税といい、確定申告にもとづいて納付する所得税を申告所得税といいます。また、徴収税額を算出するに使用する「給与所得の源泉徴収税額表」を税額表といいます。

給与支払者は給与支払の際に源泉所得税を徴収しなければならない

給与支払者は給与支払の際に源泉所得税を徴収しなければなりません(所法183(1))。

例外

徴収[義務]が生じない場合

- 常時2人以下の家事使用人だけに給与を支払う場合(所法184)

- 租税条約により源泉所得税が免除される場合(日中租税協定第21条など)

- 在日外国大公使館が外交官・一般職員に給与を支払う場合(国際慣例 所通121-5参照)

徴収[税額]が生じない場合

- 受給者が扶養控除等申告書を提出しており、税額表(月額・日額)の甲欄を適用したところ税額が0円となる場合

- 受給者が日雇等で税額表(日額)の丙欄を適用したところ税額が0円となる場合

間違い事例

受給者が自分で所得税の確定申告をすると申し出たので源泉所得税を徴収しなかった。

源泉所得税の負担者は受給者ですが、受給者には源泉所得税の納税義務はありません。源泉所得税の納税義務を負うのは給与支払者です(所法183(1))。給与に係る源泉所得税は、受給者の申告所得税の計算上控除されます(所法120(1)⑤)。しかし、申告所得税と源泉所得税では、納税義務者が異なります。かりに受給者が確定申告で給与に係る源泉所得税を控除しないで申告所得税を計算して納付(過大誤納付)した場合でも、給与支払者は源泉所得税を納付しなければなりません。この場合には、受給者の確定申告での計算に誤りがあったことになり、受給者は更正請求によって源泉所得税に相当する申告所得税の還付を受けることになります。

[裁判例] 源泉所得税と申告所得税との各租税債務の間には同一性がなく、源泉所得税の納税に関しては、国と法律関係を有するのは支払者のみで、受給者との間には直接の法律関係を生じない(最判H04.02.18 民集46.02 77頁)。

扶養控除等申告書の提出は受けていないが、給与支払は当社だけであった。税額表の甲欄を適用したところ税額が0円だったの源泉所得税を徴収しなかった。

当社が税額表の甲欄を適用すべきかは、当社が適法な扶養控除等申告書の提出を受けているかどうかにより決まります。受給者が一の給与支払者のみから給与の支払を受けるか、あるいはニ以上の給与支払者から給与の支払を受けるかは、受給者が当社に扶養控除等申告書を提出できるかどうかに関係しますが、当社が税額表の甲欄を適用すべきかどうかには直接的には関係ありません。

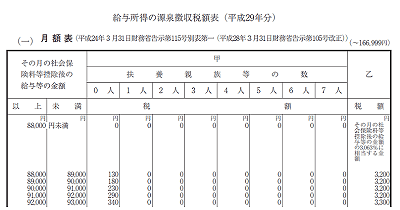

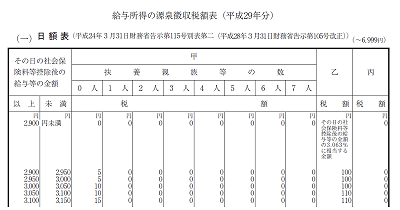

税額の算出は税額表の適用区分に応じて行う

給与に係る源泉所得税の税額は、税務署が配布している「源泉徴収税額表」を使用して算出します。

甲欄であれば扶養親族等がなくても、月額 88,000円未満、日額 2,900円未満は、源泉所得税 0円です。乙欄であれば、最低でも 3.063%の源泉所得税がかかります。

税額表の適用区分(種類・欄)

税額表には、給与の支給方法、扶養控除等申告書の提出の有無に応じた適用区分(種類・欄)があり、この区分に応じて税額を算出します(所法185、186)。

| 給与支払の方法 | 税額表の種類 | 扶養控除等申告書の提出の有無 | 使用欄 |

| ① 月毎の支払 ② 半月毎、10日毎の支払 ③ 月の整数倍の期間毎の支払 |

月 額 表 | 提出あり | 甲欄 |

| 提出なし | 乙欄 | ||

| ① 日毎の支払 ② 週毎の支払 ③ 日割の支払 (日雇賃金を除きます) |

日 額 表 | 提出あり | 甲欄 |

| 提出なし | 乙欄 | ||

| 日雇賃金 | 日 額 表 | - | 丙欄 |

| 賞与 ただし、前月中に普通給与等の支払がない場合又は賞与の額が前月中の普通給与等の額の10倍を超える場合には、月額表を使います | 賞与に対する源泉徴収税額の算出率の表 | 提出あり | 甲欄 |

| 提出なし | 乙欄 |

国税庁「平成29年版 源泉徴収のしかた」13頁より

日額表の丙欄

税額表(日額)の丙欄を適用するための要件は、次の1から4までの全部です。

- 日給・時給(所法185(1)③前)

- 日払い(所法185(1)③後)

- 日雇い(所令309)

- 継続して2月を超えて支払を受けるものを除く(所令309括弧)

実務では、上記の2と3が緩和され、次のいずれかに該当する場合には税額表(日額)の丙欄が適用されるものと取り扱われています(所通185-8)。

- 日雇労働者の日給・時給で労働日以外の日に支払われるもの

- 雇用契約の期間が2月以内の者の日給・時給(継続して2月を超えて雇用されることとなった者に当該2月を超える部分の期間につき支払われる給与等を除く)

源泉所得税は翌月10日までに納付しなければならない

源泉所得税の納付期限は支払日の翌月10日です(所法183(1))。

例外 – 納期特例 –

受給者が常時10人未満の給与支払者(源泉徴収義務者)は、税務署長の承認を受けることにより、給与・退職金や税理士等の報酬に係る源泉所得税を半年分まとめて納付することができます(所法216)。

| 徴収時期 | 納付時期 |

| 1月〜6月 | 7月10日 |

| 7月〜12月 | 翌年1月20日 |

納付書の記載方法については、次の記事にてご確認ください。