納付書(予定申告に係る消費税・法人税等)の記載方法

予定申告に係る消費税、法人税、法人府民税、法人市民税の記載方法を説明します。本稿は予定申告に係る税額計算の仕方を説明するものではありません。あらかじめご了承ください。

消費税(予定申告)

消費税(予定申告)の納付書は、予定申告書と一体となったものが送付されます。上部が予定申告書、下部が納付書です。中央の切取線に沿って切り離して使用します。大部分があらかじめ印字されており、記載が必要な箇所は「合計額」欄だけです。次の例のとおり、「本税」欄の金額を「合計額」欄に転記してその金額の左に「¥」を付けます。

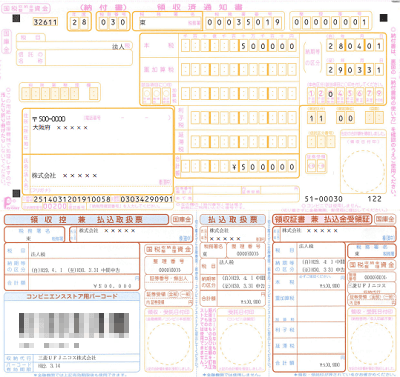

法人税(予定申告)

法人税(予定申告)については、納付書だけが送付されます。予定申告書は送付されません。すべての事項があらかじめ印字されており、このままの納付書を使用して納付することができます。税額が30万円以下であれば、送付された納付書を使って所定のコンビニエンスストアで納付することもできます。税額が30万円を超えると銀行または税務署で納付するほかありません。

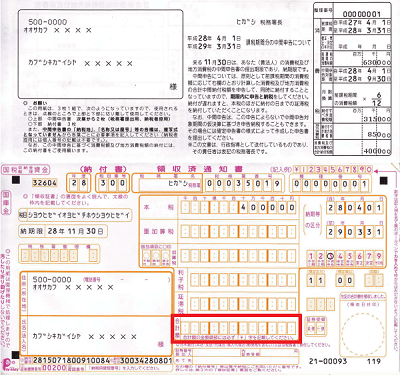

法人事業税・法人府民税(予定申告)

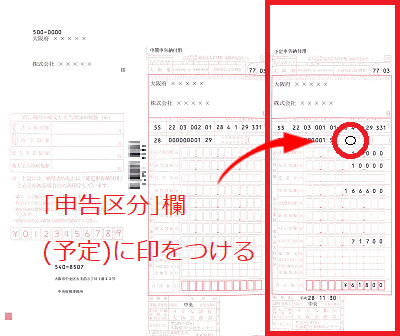

大阪府 同府が送付している法人事業税・法人府民税(予定申告)の納付書は、法人名等だけが印字され税額欄は空白であるものと、法人名等のほか税額もあらかじめ印字されたものの2部あります。前者は仮決算にもとづく中間申告用、後者は予定申告用です。大阪府では納付書だけが送付され、予定申告書の送付はありません。大阪府に対する法人事業税・法人府民税(予定申告)の納付では、税額もあらかじめ印字された「予定申告用」の納付書を切り離して使用します。ただし、中央部の「申告区分」欄にある「予定」に印を付ける必要があります。

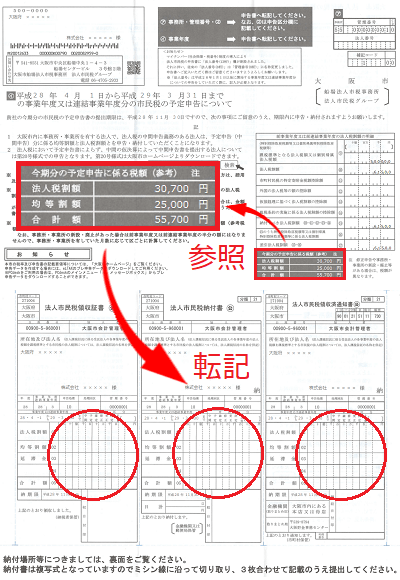

法人市民税(予定申告)

大阪市 同市が送付している法人市民税(予定申告)の納付書は、法人名等は印字されていますが税額欄は印字されていません。納付書とあわせて送付される案内文書に「今期分の予定申告に係る税額」が記載されています。大阪市に対する法人市民税(予定申告)の納付では、上記案内文書にある「今期分の予定申告に係る税額」を参照して、これを納税者自身が納付書に転記する必要があります。中央部の「申告区分」欄にある「予定」にも印を付けましょう。なお、大阪市では納付書だけが送付され、予定申告書の送付はありません。