納付書(特徴住民税)の記載方法

特別徴収に係る受給者の個人市府民税(以下「特徴住民税」といいます)の納付書の記載方法を説明します。

納付書の様式

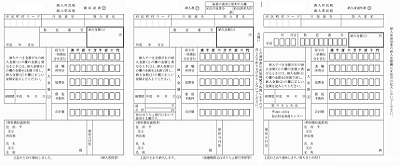

特徴住民税の納付書は、特別徴収税額の通知書と合わせて送付されるのが通例です。納付書の様式は市町村によって異なるので、受給者が複数人いてその住所地が異なれば、各市町村から異なる様式の納付書が送付されてくることがあります。もっとも、記載事項は概ね同様です。次のような1枚の紙面に3部記載する様式を採用している市町村が多数です。なお、次の各様式はいずれも複写式でないため、同一事項を3部に記載する必要があります。

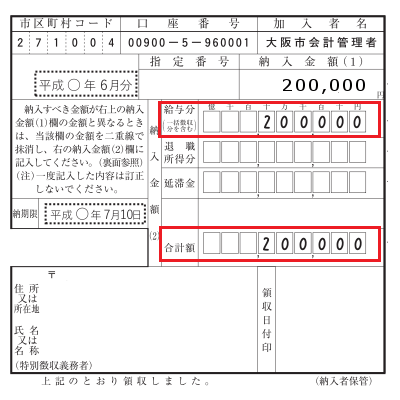

様式①(大阪市はこの様式を採用しています)

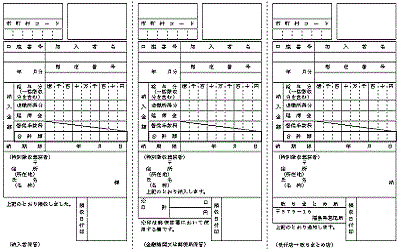

様式②

記載方法

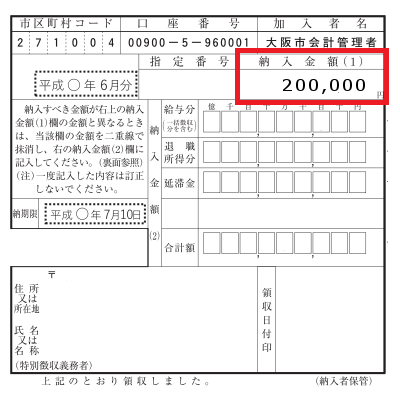

様式①を例に記載方法を説明します。あらかじめ「納入金額」欄に金額が印字している市町村が多数です。また「特別徴収義務者の住所氏名」「目的(年月分)」「納期限」の各欄も、あらかじめ印字している市町村が多数ですが、これら各欄に印字がなければ、特別徴収義務者にて記載します。

特別徴収税額の通知書に記載されている受給者に異動がなければ、あらかじめ印字されている金額を納付することになりますから、同額を「給与分」欄と「合計額」欄に記載します。3部とも同一内容を記載します。金融機関によっては、これら各欄の記載がない納付書でも、あらかじめ印字されている金額での納付を受付ている例もあるようですが … いつまで許容されるか不明です。「合計額」欄に記載した金額の左に「¥」を付けるかどうかは、市町村によって取り扱いが異なるようですので、各市町村が配布している手引書などを参照して従って下さい(大阪市は「¥」を付けるよう指示していません)。

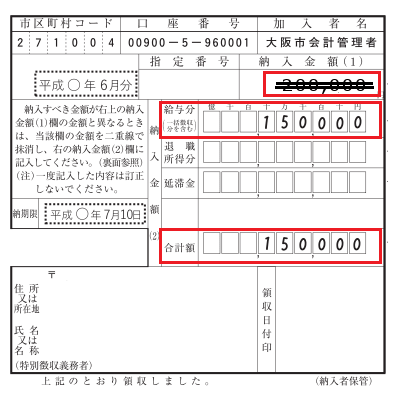

特別徴収税額の通知書に記載されている受給者が退職したため、あらかじめ印字されている金額と納付すべき金額が異なることとなる場合には、あらかじめ印字されている金額に取消線を付し、「給与分」欄と「合計額」欄に納付すべき金額を記載します。3部とも同一内容を記載します。次の例は納付すべき金額が少なくなる場合ですが、退職時期によっては納付すべき金額が多くなる場合もありますから、注意が必要です。また、受給者が退職したことによって納付すべき金額が少なくなった場合、その翌月以後も同様の減額処理が必要となりますから、これも注意が必要です(過大納付を防ぐためその翌月以後用の納付書にも事前に取消線を付しておくのがよいでしょう)。

特別徴収税額の通知書に記載されている受給者が退職した場合には、納付書にあらかじめ印字されている金額と納付すべき金額が異なることとなります。この場合に「いつの給与でいくら徴収するか」「納付義務の消滅を市町村に知らせる手続(給与所得者異動届出書の提出)」については、次の記事にてご確認ください。

記載方法の詳細については、次にてご確認ください。

納入書の記載方法 大阪市「平成29年度 市民税・府民税 特別徴収の手引き」より抜粋